[인베스팅닷컴] S&P 500: 남은 2024년 강세 전망 제시하는 강력한 패턴

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Ismael De La Cruz(2024년 5월 27일 작성된 영문 기사의 번역본)

- 2024년 S&P 500 지수의 강력한 출발은 과거 패턴에 비춰 볼 때 지속적인 상승 가능성을 제시한다.

- 메모리얼데이 이후 성과는 엇갈리는 경향이 있지만, 이번 강세 신호는 그렇지 않은 것으로 보인다.

- 투자자들의 미국 주식 투자 비중은 사상 최고치를 유지하고 있다.

투자자들은 시장의 미래 성과에 대한 단서를 찾기 위해 역사를 살펴보고 있다. 전통적으로 메모리얼데이 이후 기간은 엇갈린 결과를 보였다.

1996년 이전에는 일반적으로 이 기간에 시장이 좋은 성과를 보였지만, 1996년 이후에는 다우존스 지수가 평균 0.05% 수익률에 그치는 등 약세를 보였다.

그러나 S&P 500 및 나스닥 지수는 이 기간 동안 평균적으로 각각 0.31%, 0.88% 상승했다.

S&P 500 지수 강세 신호

S&P 500의 최근 이정표를 보면 올해 남은 기간 동안 긍정적인 지표가 나올 가능성이 있다. 이 S&P 500 지수는 최근 2024년 100번째 거래일을 넘겼다. 역사적으로 S&P 500 지수가 첫 100거래일 동안 상승하면 남은 기간 동안 상승세를 이어가는 경향이 있다.이러한 패턴은 지난 20년 중 17년 동안 유지되었으며 평균 8.8%의 상승률을 기록했다. 고무적인 것은 올해 들어 S&P 500 지수가 지금까지 11.3% 상승했다는 점이며, 이는 긍정적인 추세가 지속될 가능성을 시사한다.

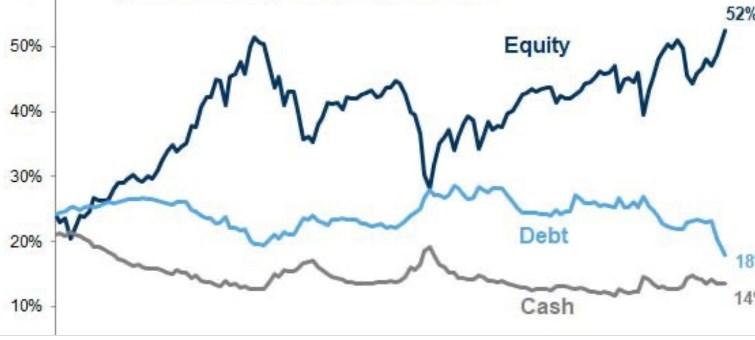

현재 미국 주식에 대한 투자자들의 비중 역시 사상 최고치를 유지하고 있다.

유틸리티 섹터의 깜짝 실적, 배당금 사상 최고치 기록

시장에서는 특정 섹터에서 예상치 못한 움직임도 나타나고 있다. 2024년 S&P 500 지수 상승 상위 5개 종목 중 3개가 유틸리티 기업이었다.

이러한 종목의 상승은 시장의 역동적인 특성과 특정 영역에서 예상치 못한 성장의 잠재력을 강조한다.

전반적으로 미국 기업들은 기록적인 배당금 지급으로 투자자들에게 보답하고 있다. 2024년 1분기 배당금은 무려 1,643억 달러에 달해 전년 동기 대비 7% 증가했다.

이러한 추세는 전 세계적으로도 반영되어 총 배당금이 3,392억 달러로 최고치를 기록했다.

월그린스, 나홀로 배당금 삭감

배당금의 전반적인 추세는 긍정적이지만 한 가지 주목할 만한 예외가 있다. 월그린스 부츠 얼라이언스(NASDAQ:WBA)는 최근 분기 배당금을 거의 절반으로 줄이기로 결정했다.

투자자 심리 (AAII)

향후 6개월 동안 주가가 상승할 것으로 기대하는 낙관적 심리는 6.2%p 상승한 47%로 과거 평균 37.5%를 상회하는 수준을 유지했다.

반면에 향후 6개월 동안 주가가 하락할 것으로 기대하는 비관적 심리는 26.3%로 과거 평균 31%보다 낮은 수준을 유지했다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

ADVERTISEMENT

-

1

미국의 이미지 공유 소셜네트워크서비스(SNS) 플랫폼 기업 핀터레스트가 4일(현지시간) 시장 예상치를 넘은 1분기 실적을 발표하며 시간외 거래에서 15%대 급등했다. 핀터레스트의 1분기 매출은 전년 동기보다 18% 증가한 10억1000만달러였다. 당초 시장 전망치는 9억6600만달러였다. 주당순이익(EPS)는 27센트로 기존 전망치 23센트를 넘었다. 월간 활성 이용자는 6억3100만명으로 전년 동기보다 11% 증가했다. 1분기 순손실이 7359만달러로 전년 동기 대비 적자 전환했지만, 인공지능(AI) 도입과 관련된 단기적 수익 손실로 평가받았다. 핀터레스트는 오는 2분기 매출을 11억3000만~11억5000만달러로 제시, 시장 예상치인 11억1000만달러를 상회할 것으로 전망했다. 핀터레스트의 주가는 이날 발표 후 뉴욕증권거래소 시간외 거래에서 15.49% 급등한 20.85달러를 기록했다. 핀터레스트는 앞으로 AI 투자와 광고 사업 확장에 힘을 쏟을 계획이다. 이 회사는 최근 사내 업무 전반에 AI를 도입, 전체 인력의 약 15%를 정리해고하고 사무실 크기도 줄이겠다고 밝혔다.지난 2월엔 광고 마케팅·시장분석 회사 tv사이언티픽을 4억6510만달러에 인수했다. CNBC는 핀터레스트가 AI와 수익성 간 긍정적 영향을 구체적으로 시장에 보여줄 계획이라고 전했다. 이미아 기자 mia@hankyung.com

-

2

삼성전자·LG엔솔 심각한 상황?…한국 공급망 경고한 OECD

삼성전자와 SK하이닉스, LG에너지솔루션, 삼성SDI, SK온 등 한국의 대표 반도체·배터리 업체들의 공급망 리스크가 심각한 수준인 것으로 나타났다. 코발트와 망간, 희토류를 비롯한 핵심 원자재 수입액의 20%가량이 각국의 수출 제한 규제 영향권에 놓여서다. 5일 경제협력개발기구(OECD)가 발간한 '핵심 원자재 수출규제 2026' 보고서에 따르면 2022~2024년 한국의 핵심 원자재 수입액 가운데 21.8%가 수출 제한 조치에 노출된 것으로 나타났다. 이 비율은 OECD가 지정한 65개 핵심 원자재 수입액 가운데 수출세·수출허가·수출금지 등의 규제를 시행하는 국가의 수입액이 차지하는 비중을 뜻한다.한국의 노출 비율은 같은 기간 세계 평균(16.0%)은 물론 주요 수입국인 일본(18.4%)보다 높다. OECD 국가 가운데서는 영국(22.7%)과 함께 최상위권이다.실제 핵심 광물 상당수는 이미 ‘규제 시장’에 편입된 상태다. 2022~2024년 기준으로 코발트와 망간은 전 세계 수출의 약 70%, 흑연은 47%, 희토류는 45%가 수출 제한 조치의 영향을 받았다. 이는 해당 자원의 생산이 중국 등 일부 국가에 집중된 데 따른 것이다. 코발트·리튬·니켈은 상위 3개국이 전체 생산의 3분의 2 이상을 차지하고, 희토류는 90%가 이들 국가에서 생산된다. 중국은 희토류와 흑연의 약 70%, 게르마늄과 마그네슘의 90% 이상을 공급하며 핵심 원자재 시장을 사실상 장악했다.이 같은 구조는 한국의 배터리·반도체·전자 산업 전반에 부담으로 작용할 수밖에 없다. 주요 생산국이 수출 제한 수위를 높이면 원자재 수입 의존도가 높은 한국 산업에 직격탄이 될 수밖에 없다는 지적이 나온다.OECD는 공급망 불안을 완화하기 위해

-

3

[LX세미콘 분석] 실적 충격 낸 팹리스 기업…신사업 매출 확대 시점이 전환점

1분기 실적 분석: 어닝 쇼크 수준의 성적표핵심 손익 지표 및 컨센서스 대비 괴리LX세미콘(108320)은 최근 공시를 통해 1분기(2026Q1) 연결 기준 매출액 3,888억 원, 영업이익 206억 원, 당기순이익 112억 원을 기록하였음을 발표하였습니다.이는 시장 컨센서스(매출 4,360억 원, 영업이익 270억 원) 대비 매출은 약 11%, 영업이익은 약 24% 하회하는 수준으로, 시장에서는 이를 명백한 '어닝 쇼크'로 평가하고 있습니다.전년 동기(2025Q1) 대비 비교에서는 실적 악화의 심각성이 더욱 두드러집니다.내부 재무 데이터에 따르면 2025년 1분기 매출액은 4,762억 원, 영업이익은 597억 원, 당기순이익은 454억 원이었습니다.이를 기준으로 2026년 1분기 매출액은 전년 동기 대비 약 18.4% 감소하였으며, 영업이익은 65.5%, 당기순이익은 75.3% 급감하였습니다.전 분기(2025Q4) 대비로도 매출은 0.3% 소폭 감소하였고, 영업이익은 17.3% 추가 하락하여 분기 기준 수익성 회복 흐름이 재차 꺾인 것으로 확인됩니다.아래는 최근 분기별 주요 손익 지표 추이입니다. (단위: 억 원)위 추이를 살펴보면, 2025년 2분기를 저점으로 영업이익이 3분기, 4분기에 걸쳐 점진적 회복세를 보였으나, 2026년 1분기에 다시 하락 전환하며 회복 모멘텀이 단절된 양상이 확인됩니다.매출액 역시 2025년 2분기 이후 3,800~3,900억 원대의 박스권에서 횡보하고 있어, 의미 있는 매출 성장이 나타나지 않고 있는 상황입니다.제품별·응용처별 실적 분해1분기 응용처별 매출 비중은 모바일 42%, TV 27%, IT 25%, 기타 6% 순으로 나타났으며, 제품별로는 대형 DDI(Large DDI)가 45%, 소형 DDI(Small DDI)가 42%, 기타 13%를 차지하였습니다.이번 어닝 쇼크의 핵심 원인은 모바일용 스몰 DDI의 역성장으

![[LX세미콘 분석] 실적 충격 낸 팹리스 기업…신사업 매출 확대 시점이 전환점](https://img.hankyung.com/photo/202605/01.44173601.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)