실적·주가 모두 챙겼다는 '이 종목'…한 달동안 상승률이

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

에코프로비엠·GKL, 깜짝 실적에도 주가는 시원찮아

전력기기 섹터, 호실적에 전망치·주가 동반 상승

이번 실적시즌의 ‘승자’는 전력기기 섹터라고 할 만하다. 프리뷰(전망) 기간을 포함한 실적시즌 동안 주가가 가장 크게 오른 종목은 LS일렉트릭이다. 목표주가가 가장 크게 상향된 종목은 HD현대일렉트릭이다.

16일 에프앤가이드에 따르면 증권사 세 곳 이상의 추정치로 컨센서스가 형성된 종목 중 현재까지 228개가 1분기 실적을 발표했다. 이중 66개(28.95%) 종목의 영업이익이 4월1일 집계된 컨센서스를 15% 이상 웃돈 ‘어닝 서프라이즈’를 기록했다. 컨센서스보다 많은 영업이익을 기록한 종목은 108개(47.37%)다.

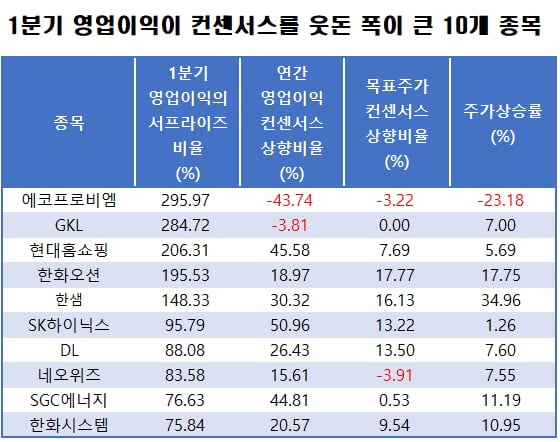

에코프로비엠·GKL, 기대 이상의 실적에도…주가는 ‘비실’

1분기 영업이익이 컨센서스를 웃돈 폭이 가장 큰 종목은 에코프로비엠이다. 증권가에선 17억원의 영업이익을 예상했지만, 실제로는 67억원을 기록했다. 하지만 실적을 설명하는 컨퍼런스콜에서 부정적인 전망을 내놓은 탓에 실적시즌 기간 동안 연간 영업이익 컨센서스는 43.74%, 목표주가 컨센서스는 3.22% 각각 하향됐다. 주가도 3월말 대비 23.18% 하락한 상태다.

그나마 현대홈쇼핑이 증권가로부터 좋은 평가를 받았지만, 주가는 크게 움직이지 않았다. 1분기 영업이익이 583억원으로, 컨센서스(190억원)의 3배 이상이었다. 이에 따라 연간 영업이익 컨센서스는 기존 795억원에서 1157억원으로 45.58% 상향됐다. 목표주가 컨센서스도 7.69% 올랐다. 하지만 주가 상승률은 5.69%에 불과했다.

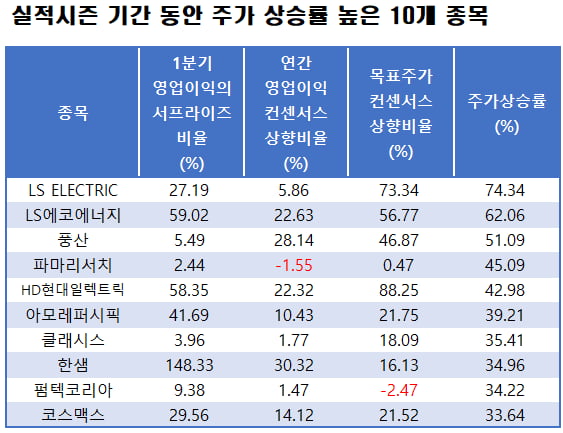

전력기기·전선이 최대 승자…실적도, 전망도 ‘고공행진’

이번 실적시즌에서 실적과 주가를 모두 챙긴 승자는 ‘전력 섹터’라고 할 수 있다. 3월말 대비 주가 상승률 상위 5개 종목 중 인수·합병 이슈로 오른 파마리서치를 제외한 나머지 종목이 모두 전력기기·전선 관련 종목이다. 선진국 중심의 전력 인프라 재건 사업 수혜로 실적 성장이 나타나는 가운데, 인공지능(AI) 산업이 확대되면 전력이 부족해질 것이란 전망까지 겹친 결과다.우선 LS일렉트릭과 HD현대일렉트릭 등 전력기기 종목이 두 자리를 차지했다. LS일렉트릭의 지난 14일 종가는 17만500원으로, 3월말(9만7800원) 대비 74.34% 상승했다. 분석 대상 기업 중 가장 큰 폭으로 올랐다. HD현대일렉트릭의 주가 상승률은 42.98%로 5위에 그쳤지만, 실적시즌 기간 목표주가 컨센서스가 15만7182원에서 29만5900원으로 88.25%나 상향됐다. 목표주가 컨센서스 상향조정폭으로 1위다.

해저 케이블을 만드는 LS에코에너지의 주가도 62.06% 상승했다. 1분기 영업이익은 97억원으로, 컨센서스(61억원)를 59.02% 웃돌았고, 이에 따라 연간 영업이익 컨센서스는 22.63% 상향됐다. 목표주가 컨센서스도 56.77% 상향됐다.

나머지 한 종목은 파마리서치였다. 대주주의 지분 매각 가능성이 제기되면서 주가가 올랐다.

한경우 한경닷컴 기자 case@hankyung.com

ADVERTISEMENT

-

1

에프앤가이드, 60억 규모 자사주 소각 결정 [주목 e공시]

에프앤가이드는 기취득한 자기주식 73만주를 소각하겠다고 14일 공시했다. 소각예정금액은 59억5074만원이다. 소각 예정일은 오는 29일이다. 소각 후 발행주식총수는 1208만주에서 1135만주로 줄어든다.진영기 한...

![에프앤가이드, 60억 규모 자사주 소각 결정 [주목 e공시]](https://img.hankyung.com/photo/202405/01.36675496.3.jpg)

-

2

금융정보업체 에프앤가이드는 밸류업 프로그램 관련된 서비스를 추가했다고 10일 밝혔다.에프앤가이드는 주력 상품인 에프앤가이드닷컴 및 와이즈리포트에 밸류업 프로그램 관련된 서비스를 추가했다. 에프앤가이...

-

3

'비둘기 파월'에 불안심리 회복…"단기낙폭·실적주 노려라" [주간전망]

증권가는 이번주(7~10일) 코스피지수가 과도했던 미국 통화정책 불안감에서 벗어나 기술적 반등이 나타날 것으로 전망했다.지난 1일(현지시간) 열렸던 미 연방공개시장위원회(FOMC)에서 추가 금리인상 가능성을 부정한 ...

!['비둘기 파월'에 불안심리 회복…"단기낙폭·실적주 노려라" [주간전망]](https://img.hankyung.com/photo/202405/ZA.36589717.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)