韓, 여전한 '아파트 불패신화'…"가계 자산 80% 부동산 몰빵"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

집값 하락땐 '노후 파산' 우려되는 한국

韓부동산 비중 美·日의 2배 넘어

39세 이하 부동산 자산은 75%

금융자산 비중은 18% 불과

50대보다도 낮아 '쏠림' 심각

"부동산 침체땐 노후절벽 우려"

부모 세대의 경험은 3040세대로 이어져 ‘부동산 몰빵’을 더 심화시켰다. 퇴직연금을 비롯한 노후를 뒷받침할 재원을 헐어 부동산에 쏟아붓고 있다. 하지만 저출산·고령화로 인한 구조적인 문제와 부동산시장 둔화 영향으로 이들의 재산 증가율은 부모 세대에 크게 뒤진다. 자산을 주식·연금상품 등으로 다변화해야 한다는 지적이 나오는 이유다.

○현금흐름 막힌 3040세대

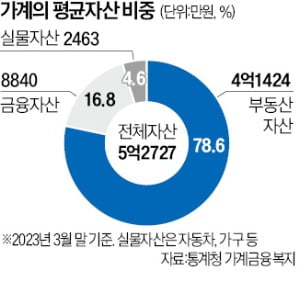

나머지는 예·적금과 주식 등 저축액(8840만원·비중 16.8%), 자동차와 가구를 비롯한 기타 실물자산(2463만원·4.6%) 등으로 구성됐다. 한국의 부동산 쏠림은 해외와 비교해도 유독 심한 편이다. 미국은 2021년 기준으로 가계 자산에서 부동산이 차지하는 비중이 28.5%에 불과하다. 일본(37.0%) 영국(46.2%) 호주(61.2%) 등도 한국을 크게 밑돈다.

부동산 쏠림 현상은 한국의 3040세대에서도 포착된다. 가구주가 39세 이하인 가계는 지난해 3월 말 부동산 자산 비중이 75.2%로 조사됐다. 40대 가구주 가계의 부동산 자산 비중은 77.4%였다. 50대(75.8%), 60대 이상(81.8%) 등과 별반 차이가 나지 않았다. 3040세대의 금융자산 비중은 50대에 비해 낮았다. 39세 이하 가구주 자산에서 저축액 비중은 18.1%, 40대 가구주는 17.0%로 50대 가구주(19.2%)를 밑돌았다.

○50대 12% 수익, 30대는 ‘마이너스’

안 그래도 3040세대의 노후 기반은 허약하다. 5060세대는 국민연금의 혜택을 누릴 수 있지만 3040세대는 그렇지 못하다. 보험료율과 소득대체율을 각각 현행 9%, 40%로 유지하면 연금 기금은 2055년 고갈된다. 2055년에 수령 자격(만 65세)을 갖추는 1990년생부터 아예 연금을 못 받을 수 있다.

김동엽 미래에셋투자와연금센터 본부장은 “과거 일본도 부동산 투자로 고령화에 대비했지만 결국 주식시장 부양과 펀드를 통해 국민 노후를 준비하는 미국식 모델을 따라가고 있다”고 설명했다. 김 본부장은 노후 대비의 핵심으로 현금흐름 창출을 꼽았다. 그는 “예를 들어 강남아파트를 보유하고 있어도 3분의 1만 잘라서 현금화하기는 어렵다”며 “금융자산과 적절한 균형을 맞춰야 질병, 상해, 부모 부양 등 현금이 필요한 시기에 빠르게 대응할 수 있다”고 말했다.

이채원 라이프자산운용 의장은 “젊은 세대는 목돈을 마련하기 힘들기 때문에 빚을 내지 않고는 부동산에 접근하기 어렵다”며 “미래를 위해 주식시장을 통해 자산을 축적할 수 있는 선순환 구조를 구축하는 것이 절실하다”고 했다.

김익환/최만수 기자 lovepen@hankyung.com

ADVERTISEMENT

-

1

"공매도 전산화 싫어? 국장 떠나라"…금감원 당당한 이유 [금융당국 포커스]

금융감독원과 한국거래소 등 유관기관들이 불법 공매도를 차단할 수 있는 새 전산화 방안을 마련했다. 지난 수년간 공매도 전산화 논의가 공회전한 결과 '공매도 전산화는 사실상 이루기 어려운 일'이라고 알려...

!["공매도 전산화 싫어? 국장 떠나라"…금감원 당당한 이유 [금융당국 포커스]](https://img.hankyung.com/photo/202404/01.36526058.3.jpg)

-

2

콴텍, 美 투자 알고리즘 상품 추가 출시…연환산 수익률 20%

로보어드바이저 운용사 콴텍이 미국 주식에 투자하는 인공지능(AI) 일임 상품 '성장하는 미국 기업 옥석 발굴'을 출시했다고 25일 밝혔다.이 상품은 콴텍이 개발한 알고리즘 '콴텍 Q-Balanc...

-

3

이복현 "금투세 유예는 비겁한 일…쟁점화해 전향적 검토해야"

이복현 금융감독원장이 내년 도입이 예정돼 정부가 도입 전 폐지를 추진 중인 금융투자소득세(금투세)에 대해 "유예는 비겁한 일"이라며 "폐지하겠다는 정부 입장엔 변함이 없다"고 했다. 개인적 견해를 전제로 "금투세는 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)