한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's Pick : "SK이노베이션, 석유가 배터리 약세를 일부 상쇄"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's Pick : "SK이노베이션, 석유가 배터리 약세를 일부 상쇄"](https://img.hankyung.com/photo/202404/01.36421604.1.jpg)

SK이노베이션 - 석유 호실적이 배터리 부진을 상쇄

📉목표주가 : 15만원→14만원(하향) / 현재주가 : 10만3800원투자의견 : 매수(유지) / NH투자증권

[체크 포인트]

-1분기 영업이익 4075억원으로 전분기 대비 462% 증가 예상. 영업이익은 시장 컨센서스에도 부합할 것으로 추정.

-배터리 부문은 상반기 실적이 부진할 전망. SK온이 포드의 전기차 수요 부진, 생산 감축 영향으로 미국 공장 라인 전환을 진행 중이기 때문. 이에 판매량 급감 전망. 첨단제조세액공제(AMPC) 혜택도 받기 어려워 올 상반기 실적은 전년 대비 악화 예상. 다만 하반기 판매 가격 반등이 기대되는 가운데 미국 공장 정상화에 따른 판매량 증가, AMPC 확대 영향으로 상저하고의 실적 흐름 예상.

-유가 강세, 신규 광구 생산량 증가에 따른 석유 및 석유개발(E&P) 호실적이 상반기 배터리 약세를 상쇄할 전망.

KT - 주주환원책에도 주가 최근 조정, 저평가 매력 부각

📉목표주가 : 5만2000원→4만9000원(하향) / 현재주가 : 3만4250원투자의견 : 매수(유지) / NH투자증권

[체크 포인트]

-지난 1분기 실적은 매출액 6조6300억원, 영업이익 4921억원으로 전년 동기 대비 매출과 영업이익이 각각 2.9%, 1.2% 증가할 전망. 영업이익은 시장 컨센서스(5039억원)를 소폭 하회 추정.

-높은 주주환원책에도 불구하고 연초 이후 주가 상승에 따른 차익 실현과 정부의 규제 영향 등으로 최근 주가는 조정을 받고 있는 상황.

-하지만 통신사들의 안정적인 이익 창출 능력과 높은 배당수익률(5.7%, 주당배당금 2020원 예상) 및 자사주 매입 가능성, 낮은 밸류에이션, 자회사 비통신 사업의 성장 등을 감안하면 추가적인 주가 하락은 제한적. 주가는 반등 모색할 시점.

삼성화재 - 공격적인 신계약 성장

📈목표주가 : 33만원→34만원(상향) / 현재주가 : 28만2000원투자의견 : 매수(유지) / SK증권

[체크 포인트]

-1분기 예상 순이익은 전년 동기 대비 4.5% 증가한 6061억원으로 시장 컨센서스와 유사한 수 준일 전망.

-1분기 중 공격적인 신계약을 추진하는 모습 보일 것. 기존 전속채널 중심의 강점이 지속되는 가운데 법인보험대리점(GA) 채널의 강화가 나타날 것으로 예상.

-환산배수는 작년 4분기 보수적 계리적 가정 반영 및 경쟁 심화에 따른 시책 강화 등의 영향으로 이전 대비 다소 낮아질 것으로 예상. 하지만 물량 강화에 따라 신계약 보험계약마진(CSM) 은 견조한 흐름을 유지할 전망.

네이버 - 중국 행보 공격적이지만, 현재 주가는 우려 과도히 반영

📋 목표주가 : 26만원(유지) / 현재주가 : 17만9500원투자의견 : 매수(유지) / 대신증권

[체크 포인트]

-1분기 매출액 2조4855억원, 영업이익 3996억원 예상. 전년 동기 대비 매출과 영업이익 각각 9%, 21% 증가한 수치. 본업인 광고와 커머스의 양호한 실적 전망.

-중국 플랫폼들의 공격적인 국내 사업 확장 행보 지속 중. 단기적으로 동사를 포함한 국내 이커머스 시장 플랫폼에 영향을 줄 수 있다고 판단. 이러한 공격적인 행보에 대한 지속적인 모니터링 필요.

-다만 현재 주가 수준은 경쟁 플랫폼 등장에 점유율 하락과 실적 역성장까지 감안한 우려가 다소 과도하게 반영된 수준으로 판단.

에스엠 - 성장 속도 올리는 중

📋 목표주가 : 10만4000원(유지) / 현재주가 : 7만6000원투자의견 : 매수(유지) / 삼성증권

[체크 포인트]

-1분기 영업이익은 234억원으로 컨센서스 소폭 하회 전망. 전년 동기 대비 음반 판매량은 소폭 줄었지만 공연 모객 수 증가에 따른 콘서트, 기획상품(MD) 매출 증가 예상.

-2분기에는 NCT드림 월드투어 개시, 에스파 정규 음반, 라이즈 미니 1집 발매 등으로 성과 확대 예상. 하반기에는 신인 걸그룹 및 영국 보이그룹 론칭 예정.

-라이즈와 NCT WISH가 국내외에서 빠른 성장을 보이고 있는 점도 긍정적. 올해는 아티스트 풀 확대와 콘서트 규모 확대로 성장 이어갈 것.

신현아 기자 sha0119@hankyung.com

-

1

삼성화재는 건강보험 주력상품에 고객의 라이프사이클을 반영한 '활동기집중형3대진단비' 와 '건강지원금' 담보를 신설했다고 17일 밝혔다.건강보험 상품 「마이헬스파트너」에 탑재된 신담보는 업계 최초로 고객의생애 주기 및...

-

2

"5년 쓰나 20년 쓰나 똑같다"…이통3사 혜택 '이럴 줄은'

이동통신사가 올해부터 전환지원금 등 신규 가입을 위한 혜택은 늘리고 있지만 기존 장기이용자들을 위한 혜택엔 큰 변화가 없는 것으로 나타났다. 일부 통신사는 장기이용자 혜택을 늘렸지만 체감도가 크지 않아 '생색...

-

3

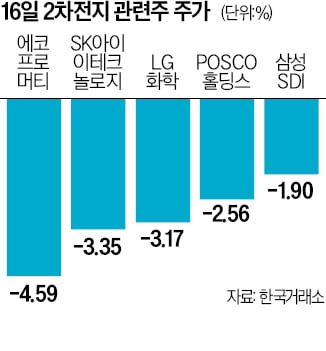

테슬라의 대규모 구조조정 소식이 전해지며 국내 2차전지 관련주가 큰 폭으로 하락했다.16일 한국거래소에 따르면 이날 유가증권시장에서 LG화학의 주가는 3.17% 하락한 38만2000원에 거래를 마쳤다. 외국인과 기관...