13년 만에 바뀌는 회계 기준…영업이익 개념 달라진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기존 개념과 충돌·항목 불명확

상장사 "韓 특수성 고려안해"

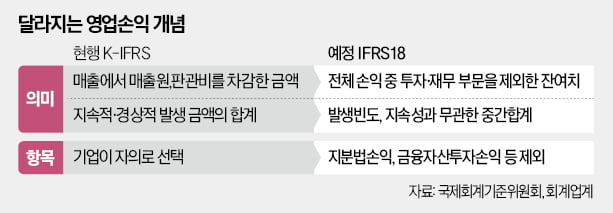

IFRS18에 180여 개국이 쓰는 기존 IFRS에는 없던 영업손익 개념을 새로 넣었다. 문제는 한국에선 IFRS 도입 이전 K-GAAP 시기부터도 영업손익을 쓰고 있다는 점이다. 그간 국내 기업은 매출에서 매출원가, 판매비와 관리비 등을 차감해 영업손익을 표시해왔다.

새 기준서는 영업손익을 투자손익과 재무손익을 제외한 모든 잔여손익으로 규정하는 게 특징이다. 이렇다 보니 기존엔 국내에서 영업외손익으로 구분했던 각종 항목이 영업손익으로 뭉뚱그려진다. 유무형자산 손상차손, 처분손익, 기부금 등이 그렇다. 이날 세미나에 참여한 김용범 KT&G 재무실장은 “기업이 사업장을 철수하거나 생산라인을 폐쇄하는 등 일시적인 유형자산 변동건도 영업손익에 반영된다”며 “투자자들이 오히려 더 헷갈릴 수 있다”고 우려했다.

지주사 손익계산서도 크게 달라질 수 있다. 새 기준은 지분법손익을 영업손익에서 빼고 투자손익 범주로 분류한다. 하지만 국내 상장 지주사 다수는 관계기업 등에 대한 지분 보유에 따른 지분법손익을 영업손익으로 포함하고 있다. 국내 규정상 지주회사의 사업 목적이 관계기업 등의 주식을 소유하는 것인 만큼 지분손익도 영업활동에 따른 결과라는 판단에서다. 이같은 이유로 일부 지주사는 연결재무제표상 영업이익이 줄어들 전망이다.

선한결 기자 always@hankyung.com

ADVERTISEMENT

-

1

정은보 한국거래소 이사장(사진)이 중견 상장사를 만나 기업 밸류업 프로그램은 '기업의 자율성'에 기반해 추진될 것임을 강조했다. 한국거래소는 정은보 이사장 주재로 중견기업과 간담회를 ...

-

2

'밸류업' 기대에 부응한 상장사들, 올해 코스피 현금배당액 3.3% 늘어

올해 유가증권시장 상장사들의 현금배당액이 전년대비 3.3% 늘어났다. 주가 대비 배당 수준을 나타내는 시가배당률도 최근 5년내 최고치였다. 주주환원을 강화하라는 투자자들의 기대에 상장사들이 배당 증가로 화답했다는 분...

-

3

유가증권시장에 상장된 12월 결산법인 10곳 중 7곳이 올해 현금배당을 실시한 것으로 나타났다. 평균 시가배당률은 최근 5년 중 가장 높았지만, 국고채 수익률에는 못 미쳤다.한국거래소는 코스피에 편입된 12월 결산법...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)