한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's Pick : "풍산, 순풍에 돛단 듯"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's Pick : "풍산, 순풍에 돛단 듯"](https://img.hankyung.com/photo/202404/01.36421604.1.jpg)

![[마켓PRO] Today's Pick : "풍산, 순풍에 돛단 듯"](https://img.hankyung.com/photo/202404/AB.34810739.1.jpg)

풍산 - "순풍에 돛단 듯"

📈목표주가 : 5만원→7만원(상향) / 현재주가 : 6만300원투자의견 : 매수(유지) / 대신증권

[체크 포인트]

-1분기 연결기준 매출액 1조원(-4.2% YoY), 영업이익 464억원(-45.3% YoY), 영업이익률 4.6%(-3.5%p YoY)으로 시장 컨센서스 소폭 하회 추정.

-방산 부문은 통상 매출이 4분기에 쏠리고, 1분기는 상대적으로 쉬어가는 구간임을 감안하면 눈높이 낮출 필요 있음. 올해 분기별 실적 저점 예상

-반면, 2분기 실적은 전분기 대비 가파른 이익 성장을 예상. 구리 가격이 약 10% 상승, 9000달러/t을 돌파해 이익 확대가 가시화

-이란-이스라엘의 물리적 충돌 발생으로 중동지역 지정학적 긴장감도 확대되면서 탄약 확충 수요 증가 전망. 단기 주가 변동성은 가장 클 것

효성중공업 - "상저하고 마진 흐름 예상"

📈목표주가 : 24만원→40만원(상향) / 현재주가 : 34만원투자의견 : 매수(유지) / 하나투자증권

[체크 포인트]

-중공업 부문의 실적 상승으로 건설 부문의 영향이 줄어들고 있다는 점과 국내외 동종기업들의 멀티플이 상향

-1분기 매출액은 9569억원으로 전년대비 13% 증가할 전망이다. 중공업 부문은 5642억원으로 전년대비 18.4% 성장이 예상

-2023년 4분기로부터 이연된 고마진 물량이 실적으로 반영되며 중공업 마진은 정상 궤도로 진입할 전망. 2023년 3분기와 같은 두 자리 수 이익률은 늦어도 하반기부터는 시현될 것으로 예상

삼양식품 - "불닭은 매콤, 실적은 달콤"

📈목표주가 : 24만원→29만원(상향) / 현재주가 : 24만2500원투자의견 : 매수(유지) / IBK투자증권

[체크 포인트]

-1분기 연결 매출액과 영업이익이 각각 3,119억원(+27.0% YoY), 430억원(+80.4% YoY)으로 추정

-수출 고성장세가 이어지는 한편, 제품 다각화에 따른 추 가 수요 확대 기대감이 유효. 원가 하락 및 원·달러 환율 상승으로 영 업이익은 크게 상회할 전망

-2022년까지 수출 제품 중 불닭볶음면 오리지널의 비중이 50%를 상회했지만, 작년에는 40% 수준으로 축소되는 추세. 까르보 불닭볶음면 등 수출 제품 포트폴리오가 다변화

포스코인터내셔널 - "원자재 가격 반등에 주목"

📉목표주가 : 7만1000원→5만4000원(하향) / 현재주가 : 4만5150원투자의견 : 매수(유지) / 키움투자증권

[체크 포인트]

-1분기 영업이익은 2281억원으로 3개 분기만에 전분기대비 개선이 예상되지만 철강 업황 부진에 따른 트레이딩부문 수익성 회복 지연으로 당초 기대치에는 미치지 못할 전망.

-최근 철강/구리/원유 등 원자재가격 반등으로 2분기 이후 이익 모멘텀은 더욱 확대될 것. 작년 7월 급등했던 주가도 이후 조정을 거치며 밸류에이션 매력을 회복하고 있음

-중장기적으로는 에너지사업 중심으로 확대될 2025년이후 성장성 관점에서 1분기 실적발표 이후부터는 동사에 대한 관심을 높일 시점

이오테크닉스 - "1Q Preview: 준비 완료"

📈목표주가 : 18만5000원→30만원(상향) / 현재주가 : 26만원투자의견 : 매수(유지) / 상상인증권

[체크 포인트]

-1분기 매출액과 영업이익은 780억원(-7.1% YoY, +8.8% QoQ), 71억원 (-25.8% YoY, +47.1% QoQ)으로 컨센서스(영업이익 127억원)를 하회할 것으로 추정.

-반도체 공정 미세화와 웨이퍼 두께 요구치가 얇아지면서 동사 반도체 장비(어닐링, 그루빙, 스텔스다이싱) 수요가 증가하고 있음

-글로벌 반도체 설비 투자 회복에 따라 캐시카우 역할의 레이저 마커 매출 회복이 기대

위메이드 - "게임 회사로 바라보면 주가하락은 과도"

📉목표주가 : 8만5000원→7만3000원(하향) / 현재주가 : 4만8400원투자의견 : 매수(유지) / NH투자증권

[체크 포인트]

-1분기 실적은 매출액 1665억원(+77.3% YoY, +42.8% QoQ), 영업 이익 -440억원(적자지속)으로 영업이익은 시장 컨센서스 -463억원과 유사할 것으로 추정

-나이트크로우의 글로벌 성과를 감안하면 현재 위메이드 주가는 과도한 저평가

-블록체인, 코인, CEO 교체 등 게임 외 변수에 주가가 민감하게 반응하지만, 중요한 건 글로벌 게임 시장에서 거둔 성과에 주목할 필요

맹진규 기자 maeng@hankyung.com

-

1

'중동 악재'에도 맷집 세진 증시…"코스피 2600 밑돌면 저가 매수"

이란의 이스라엘 공격으로 중동지역에 전운이 고조되면서 한국 증시도 휘청거렸다. 고유가·고금리 속에 고환율 리스크까지 더해지면서 시장 불안이 커지고 있다. 올 들어 국내 주식을 쓸어담던 외국인도 속도 조절...

-

2

국내 증시를 두고 개인투자자와 외국인 투자자 간 시각이 정반대로 엇갈리고 있다. 얼마 전까지도 국내 주식을 쓸어 담던 외국인은 코스피지수 하락에 베팅했다. 개인은 코스피지수가 상승할 때 수익을 내는 레버리지 상장지수...

-

3

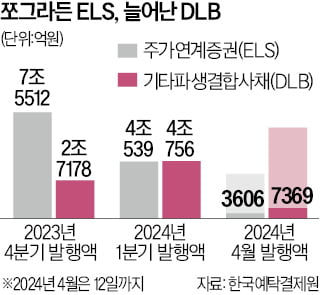

홍콩 ELS 공포에…큰손들, 원금보장 DLB '뭉칫돈'

주가연계증권(ELS) 시장이 올 들어 크게 위축된 가운데 기타파생결합사채(DLB) 발행액이 ELS를 넘어섰다. 높은 금리를 누리면서 안정성을 추구하는 기관투자가 수요가 몰린 것으로 분석된다.15일 한국예탁결제원에 따...