초고령화로 실질금리 상승…미래세대 부담 커진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2032년부터 실질금리 상승전환

2040년 고령인구 비중 56%

75세 이상 비중은 18%로 급증

연금·의료비 지원 세금 늘어

청장년 근로층 순저축까지 줄어

○인구 변화로 상승하는 실질금리

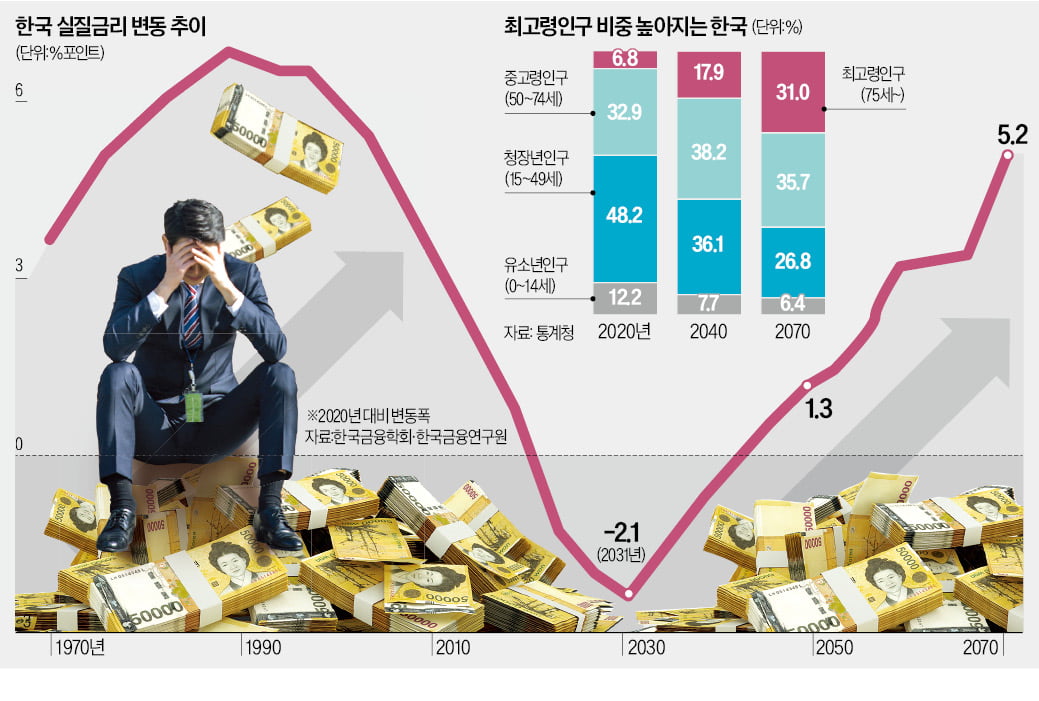

2020년 실질금리를 연 0%로 가정한 해당 연구에 따르면 실질금리는 2031년 연 -2.14%까지 낮아진다. 하지만 2032년 연 -2.13%로 반등한 이후 2040년 연 -0.25%, 2050년 연 1.26%, 2060년 연 3.29%, 2070년 연 5.15%로 상승할 전망이다.

실질금리는 경제 주체가 피부로 느끼는 이자 부담의 수준을 나타내는 지표로, 2070년 대출받는 개인이 느낄 이자 부담이 2020년보다 평균적으로 약 5%포인트 높다는 의미다.

이처럼 2031년 전후로 실질금리 추이가 달라지는 이유는 인구를 구성하는 연령층이 빠른 속도로 변화하기 때문이라고 강 국장은 분석했다.

모든 경제협력개발기구(OECD) 회원국의 1970~2022년 자료를 실증 분석한 해당 연구에 따르면 15~49세 인구 비중 상승은 실질금리를 끌어올리는 요인으로 작용한다. 15~49세 인구집단은 주택 구입과 자녀 양육을 위해 저축보다 차입을 많이 해 순저축이 마이너스(-)인 시기이기 때문이다. 국가적으로 자금 수요가 커져 실질금리가 상방 압력을 받는다는 것이다. 한국의 청·장년층 인구가 빠르게 늘어난 1970~1990년 실질금리가 현재보다 높았던 이유다.

○미래세대, 만성 고금리에 시달려

반대로 50~74세 인구 비중의 상승은 실질금리에 하방 압력을 가한다. 초기 노년층을 포함하는 이들 연령대는 은퇴 등으로 이전보다 근로소득이 일부 줄어들더라도 자녀의 독립으로 주택 마련과 양육을 위한 지출이 대폭 감소하는 시기다. 이에 평균적으로 금융자산이 가장 많고 순저축도 플러스(+)로 돌아선다.한국이 빠른 속도로 고령화하는 가운데 2031년까지 실질금리가 낮아질 것으로 예상되는 것은 50~74세 인구 비중이 늘어나기 때문이다. 통계청의 장래인구추계에 따르면 한국의 50~74세 인구 비중은 2020년 32.9%에서 2033년 39.7%로 높아진다. 하지만 이후에는 줄곧 하락해 2070년엔 35.7%로 낮아질 전망이다.

문제는 75세 이상 인구다. 75세 이상은 의료비 지출 급증과 증여 등으로 기존에 보유하던 금융자산을 대부분 소진하기 때문에 순저축이 감소하는 시기다. 또 75세 이상 인구 비중이 높아지면 이들의 연금과 의료비 등을 지원하는 목적의 세금이 늘어 근로자층의 순저축까지 감소하게 된다. 결과적으로 75세 인구 비중 증가는 국가 단위의 순저축 감소를 유발해 실질금리 상승을 이끈다는 게 강 국장의 분석이다. 통계청은 한국의 75세 이상 인구 비중이 2020년 6.8%에서 2070년 31%로 높아질 것으로 예상하고 있다.

강 국장은 “실질금리 상승으로 인해 미래 세대가 짊어질 고금리 부담을 조금이라도 완화하기 위해선 이미 과도한 규모의 가계부채를 줄이려는 정책적 노력이 절실하다”고 강조했다.

정의진 기자 justjin@hankyung.com

-

1

초고령 한국, 2032년부터 실질금리 상승…투자·소비 옥죈다

급격히 진행되는 고령화로 2032년부터 한국의 실질금리(명목금리-물가상승률)가 빠르게 상승할 것이라는 연구 결과가 나...

-

2

저출생과 고령화 문제가 심각해지면서 정치권은 줄줄이 최우선 공약으로 '저출생 문제 해결'을 앞세웠다. 연초 급등했다가 조정을 맞은 관련주들이 오는 10일 총선 직후 수혜를 맞을지 주목된다.증권가에서는 ...

-

3

이병래 손보협회장 "저출산·고령화 맞춤형 손보 상품 확대"

이병래 손해보험협회장(사진)은 3일 취임 100일 기자간담회를 열고 “사적 사회안전망인 손해보험의 책임이 커지고 있다”며 저출산·고령화에 대응한 보장 강화와 맞춤형 상품 확대 방침을...