"실적 추정치 하향 조정…목표가 하향"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이선화 연구원은 "카카오의 올해 1분기 연결 기준 영업이익은 1천68억원으로 컨센서스(시장 평균 전망치·1천471억원)를 하회할 것"이라고 전망했다.

그러면서 1분기 플랫폼 매출액은 전년 동기 대비 6.7% 증가하나 광고 비수기로 인해 톡비즈 매출액은 3.8% 증가하는 데 그치고, 카카오스토리와 게임 매출이 부진한 영향이라고 분석했다.

또한, 인공지능(AI) 관련 투자가 확대되면서 안산 인터넷데이터센터(IDC) 관련 인프라 비용이 증가한 점도 원인으로 분석했다.

이 연구원은 "경기 둔화로 인해 광고 업황 회복이 지연되고, 인프라 관련 비용이 증가하면서 올해와 내년 영업이익 추정치를 하향 조정한다"며 "이 점이 목표주가 하향의 주된 원인"이라고 설명했다.

구체적으로 올해와 내년 영업이익을 각각 6천950억원, 8천440억원으로 예상하며 기존 추정치를 각각 10.5%, 17.0% 하향 조정했다.

다만 "오픈채팅 트래픽이 증가하고 있고 타깃팅 고도화를 통해 광고 단가 상승이 가능해 광고 업황 회복 시 수혜가 기대된다"며 투자 의견은 '매수'로 유지했다.

이영호기자 hoya@wowtv.co.kr

-

1

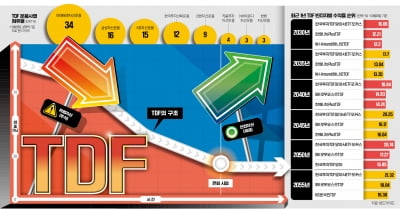

"알아서 돈 굴려준다" 입소문…17조 뭉칫돈 '우르르'

타깃데이트펀드(TDF)는 ‘자율주행 연금 투자’라고도 불린다. 은퇴 시점, 즉 목적지만 설정해놓으면 가입자의 생애주기에 맞춰 자산 비중을 알아서 조정해주기 때문이다. 퇴직연금 계좌를 자주 들여다...

-

2

퇴직연금 대표 상품으로 자리 잡은 타깃데이트펀드(TDF)는 TDF 상장지수펀드(ETF)를 통해 간편하게 투자할 수 있다. TDF와 같이 자산을 배분해주면서 주식처럼 간편하게 거래가 가능하고 수수료도 저렴하다는 ETF...

-

3

미국 뉴욕증시에 상장한 맥주 기업의 주가가 상승세를 타고 있다. 주요 제품값을 줄줄이 인상했는데도 판매량이 줄지 않았다는 점이 확인돼서다.지난달 28일 뉴욕증시에서 안호이저부시인베브(AB인베브)는 전날 대비 0.55...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)