CATL, K배터리 3형제 매출 압도…"순이익은 두 배 차이"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

순이익은 42% 뛴 8조1500억

韓, 전고체 배터리 등 사활

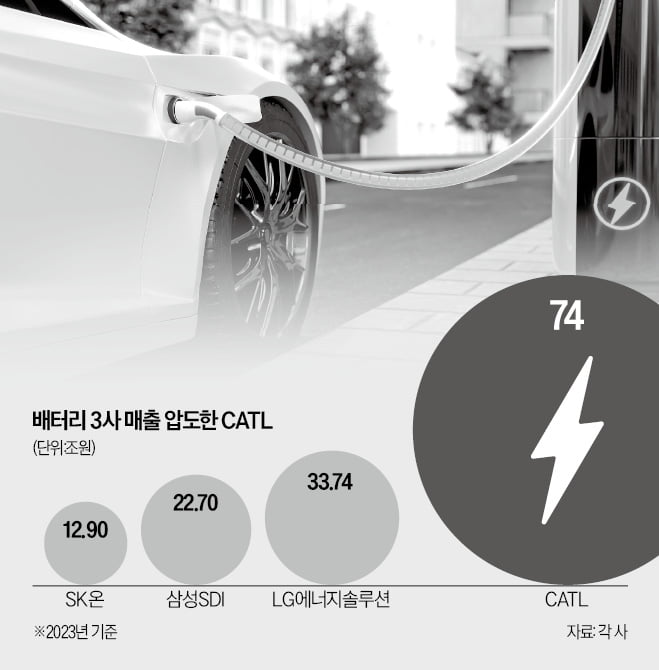

순이익 규모 차이는 더 벌어졌다. 적자를 낸 SK온을 제외하고 LG에너지솔루션(1조6380억원), 삼성SDI(2조660억원)를 합쳐도 CATL의 절반도 안 됐다. 이익 규모는 향후 시장 경쟁력을 높일 연구개발 비용과 직결된다. CATL의 지난해 연구개발 투자비용은 184억위안(약 3조4000억원)으로 전년보다 18% 늘었다. 업계가 추정한 한국 배터리 3사의 합산 연구개발비(약 2조7000억원)보다 26% 많다.

CATL의 독주 비결에는 탄탄한 내수를 바탕으로 한 ‘규모의 경제’가 있다. 중국 내 광산을 갖춘 덕분에 원가 경쟁력도 높다. 반면 한국 배터리 3사는 지난해 들어서야 해외 광산에 대한 지분 투자를 조금씩 늘렸다. 게다가 한국 기업에는 없는 리튬·인산철(LFP) 배터리로 중저가 전기차시장을 잡은 데 이어 가파르게 증가하는 에너지저장장치(ESS)용 배터리 수요도 빨아들이고 있다.

글로벌 투자은행(IB) 모건스탠리는 “배터리 가격 경쟁이 막바지인 가운데 CATL은 대규모 생산라인으로 생산 효율을 개선하고 수익률에서 경쟁 우위를 확보하고 있다”고 분석했다. 그러면서 지난해 6월 ‘비중 축소’로 내린 투자 등급을 최근 ‘비중 확대’로 올리고 목표 주가를 14% 높였다.

한국 배터리업계의 활로는 전고체 배터리 등 차세대 기술 확보에 달렸다는 분석이 나온다. 쩡위친 CATL 회장은 지난 15일 실적 발표회에서 “전고체는 극복해야 할 기술 난제가 많아 상품화까지 멀었다”고 말했다. 삼성SDI는 2027년부터 전고체 배터리 상용화를 선언했다.

김형규 기자 khk@hankyung.com

ADVERTISEMENT

-

1

3월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![3월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202403/99.19698096.3.jpg)

-

2

SK온이 일본 완성차 업체 닛산자동차와 전기차 배터리 공급에 관한 협의를 하고 있다. 닛산이 미국에서 생산하는 전기차에 탑재될 배터리를 납품하는 것이 핵심이다. 협의가 진전된다면 양사가 미국에 배터리셀 제조를 위한 ...

-

3

중화권 증시가 반등에 나서고 있다. 중국 정부의 경기 부양책이 효과를 거두는 분위기다. 전문가들은 글로벌 시장에서 영향력을 확대하고 있는 중국의 전기차·배터리 기업이 증시 반등을 이끌 것으로 내다보고 있...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)