"사상 최대 이익 맞지만…" 증권가, 하이브 목표가 줄하향 왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이기훈 하나증권 연구원은 27일 "실적 전망은 그대로이나 앨범 성장 둔화에 따른 산업의 밸류에이션(실적 대비 주가 수준) 하락으로 목표주가를 조정했다"며 기존 34만5000원에서 31만5000원으로 내려잡았다.

하이브는 전날 지난해 연결기준 매출액 2조1781억원, 영업이익 2958억원을 각각 기록했다고 밝혔다. 전년 대비 매출은 22.6%, 영업이익은 24.9% 증가한 사상 최대치다. 엔터기업 최초로 연매출 2조원을 돌파하기도 했다.

이 연구원은 "앨범의 경우 중국 공구 감소와 팬덤 간의 경쟁 둔화에도 불구하고 스트리밍 매출 증가나 앨범 구매자 수가 증가하는 등 팬덤 확대 흐름은 상당히 견고하다"며 "연간으로 앨범 매출은 비슷할 것으로 예상되지만 스트리밍 매출 증가로 음원 매출도 다시 한번 사상 최대가 전망된다"고 예상했다.

그러면서 "위버스의 여러 지표들이 여전히 견조하게 성장하고 있고 '별이 되어라2' 퍼블리싱 등 게임 부문에서의 성과들이 시작되면서 올 상반기까지 부재한 BTS의 공백에도 연간 3500억원의 영업이익이 예상된다"며 "내년 하반기 BTS 완전체를 가정한 영업이익은 약 5000억원 내외"라고 내다봤다.

김혜영 다올투자증권 연구원도 이날 "올해 성장성을 고려해 배수(멀티플)를 조정했다"며 목표주가를 기존 31만원에서 28만원으로 낮춰잡았다.

김 연구원은 "지난해 4분기 실적은 아티스트의 활동이 집중돼 분기 최대 실적을 시현하는 등 매출액과 영업이익 모두 시장의 예상치(컨센서스)에 부합했다"고 평가했다.

다만 "지배주주순손실의 경우 540억원을 기록했는데 보유하고 있는 에스엠 주식 352만주(지분 14.8%)의 금융자산평가손실 760억원을 반영했다"며 "추가적으로 '이타카 홀딩스'와 같은 해외 자회사들의 영업권 손상차손도 최소 600억원 이상 반영된 것으로 추정된다"고 설명했다.

그는 "오는 4~5월 세븐틴, 투마로우바이투게더, 뉴진스, 보이넥스트도어 등 주요 지적재산(IP)들의 컴백이 예정돼 있어 긍정적인 모멘텀(상승동력)은 지속될 것으로 전망된다"고 내다봤다.

노정동 한경닷컴 기자 dong2@hankyung.com

ADVERTISEMENT

-

1

하이브, '엔터 최초' 매출 2조 등극…영업이익도 사상 최대

하이브가 대한민국 엔터테인먼트 기업 최초로 연매출 2조 고지에 올랐다.하이브는 2023년 연결 기준 매출액 2조1781억원, 영업이익 2958억원을 각각 기록했다고 26일 밝혔다. 전년 대비 매출은 22.6%, 영업...

-

2

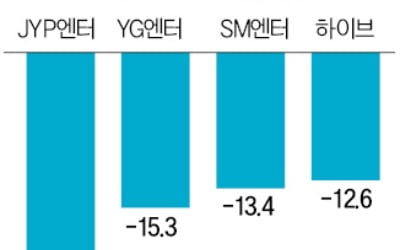

국내 엔터테인먼트 4개사의 시가총액이 올 들어 2조5000억원 증발했다. 실적 악화에 저PBR(주가순자산비율)주 열풍에서 밀려나 주가가 연일 하락하면서다. 일각에선 저가 매수 기회라는 조언도 나온다.20일 JYP엔터...

-

3

하이브 &TEAM, 첫 단독 투어 서울 공연 약 7200명 운집

'하이브 글로벌 그룹' &TEAM(앤팀)이 첫 투어의 서울 공연으로 세계를 향한 도약의 첫걸음을 성공적으로 내디뎠다.&TEAM(의주, 후마, 케이, 니콜라스, 유마, 조, 하루아, 타키, 마키)은 지난...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)