쪼그라든 편의점株…저점 매수 타이밍?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"안정적 매출…경기방어주 역할"

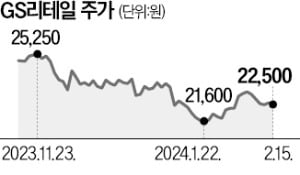

증권가 애널리스트들은 편의점주가 외면받는 이유를 신사업 부진에 있다고 보고 있다. 지난해 GS리테일은 적자에 시달리던 온라인 장보기 서비스 GS프레시몰을 정리했고, 디자인 전문 온라인쇼핑몰 텐바이텐 역시 큰 손실을 보고 매각했다. BGF리테일은 중장기 성장을 위한 전략 상품인 가정간편식(HMR) 매출 둔화 등이 주가에 부정적 영향을 미쳤다.

그러나 밸류에이션 측면에서는 투자 메리트가 있다는 게 전문가들의 진단이다. GS리테일과 BGF리테일의 12개월 선행 주가수익비율(12M PER)은 각각 8.77배, 10.54배로 유가증권시장 업종 평균(12.05배) 대비 양호하다. 실적 성장이 지속될 것으로 예상된다는 점도 주가에 긍정적인 영향을 미칠 것으로 전망된다. 박상현 하이투자증권 연구원은 “지난해 편의점의 전년 대비 매출 증가율은 8.1%로 오프라인 유통업의 평균 매출 증가세(3.1%)를 뛰어넘었다”며 “불경기 절약 소비가 확산하면서 편의점 매출은 지속적으로 늘어날 것”이라고 내다봤다. 서현정 하나증권 연구원도 “편의점은 백화점이나 마트 등 다른 오프라인 유통업 대비 비용이 덜 들어 안정적인 매출을 올릴 수 있는 업종”이라며 “경기 불확실성이 높은 시기 방어주 역할을 할 수 있다”고 했다.

양병훈 기자 hun@hankyung.com

-

1

MS, 독일에 데이터센터 짓는다…40년 만에 최대 투자

마이크로소프트(MS)가 앞으로 2년간 33억유로(약 4조7000억원)를 들여 독일에 데이터센터를 짓기로 했다. 로이터통신 등에 따르면 브래드 스미스 MS 부회장은 15일 베를린 MS 독일 법인에서 ...

-

2

바닥을 모르고 떨어지던 중국 펀드가 오랜만에 반등하고 있다. 중국 증시의 밸류에이션(실적 대비 주가 수준)이 역사적 저점에 도달했다는 분석과 함께 정부의 경기 부양 기대가 상승세를 이끌었다. 저가 매수를 노린 국내 ...

-

3

정은보 신임 한국거래소 이사장(사진)이 15일 “기업 밸류업을 위한 전담 조직을 상설화하겠다”고 밝혔다.정 신임 이사장은 이날 부산 한국거래소 본사에서 열린 취임식에서 “상장기업의 기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)