한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 저PBR 테마장 끝나도 버틸 '수익성 최고치' 찍을 종목은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 저PBR 테마장 끝나도 버틸 '수익성 최고치' 찍을 종목은?](https://img.hankyung.com/photo/202402/01.34627857.1.jpg)

13일 자동차주가 포함된 코스피 운수장비업종 지수는 1.08% 상승했다. 반면 함께 저평가 업종으로 꼽혔던 철강금속업종 지수와 유통업 지수는 각각 1.50%와 0.44% 하락했다. 각 업종에서 두드러진 상승세를 보여준 POSCO홀딩스와 롯데쇼핑이 3.31%와 7.66% 내렸다.

허재환 유진투자증권 연구원은 “저PBR주 랠리는 곧 한계에 부딪힐 것”이라고 전망한다. 그는 “저PBR업종들은 2월 들어 10~15% 이상 올랐다”며 “극단적인 저평가 영역에서 벗어났다”고 지적했다.

국내 주식시장 분위기에 큰 영향을 미치는 외국인투자자의 수급도 바뀌기 시작했다는 분석이다. 이경민 대신증권 연구원은 “외국인은 1월 넷째주부터 저PBR주를 매수하기 시작했다”면서 “지난주 상사·자본재와 은행 업종에서 순매수 규모는 물론 순매수 비중 또한 크게 축소됐다”고 전했다.

조만간 ‘기업 밸류업 프로그램’의 내용이 공개되면 그 동안 상승한 저PBR주에 대한 차익실현이 이뤄질 가능성도 제기된다. 이경민 연구원은 “기업 밸류업 프로그램의 내용이 저PBR주가 급등한 만큼의 기대를 충족하거나 웃돌 가능성이 낮아졌다”고 말했다. 주가가 오른 만큼 기대도 커졌기 때문이다. 그는 “저PBR주들 자체적인 주가 상승 동력이 약한 상황에서 기대와 현실 사이의 간극을 확인할 시점이 가까워지고 있다”고 우려했다.

급등에 대한 되돌림이 나타나더라도 버틸 수 있는 힘으로 ‘수익성’이 꼽힌다. 이재만 하나증권 연구원은 미국 증시를 주도하는 기술주들 사이에서도 수익률 차이가 나는 점을 근거로 “올해 이익 증가가 예상되는 업종 내에서 영업이익률이 전년 대비 향상돼 최고 수준을 기록할 것으로 예상되는 종목의 비중을 확대하라”는 투자 아이디어를 제시했다.

그에 따르면 영업이익률이 40%를 웃도는 마이크로소프트와 브로드컴의 연초 이후 주가 상승률은 10% 이상이지만, 영업이익률이 30% 내외인 애플과 알파벳은 각각 –2%와 7%를 기록했다.

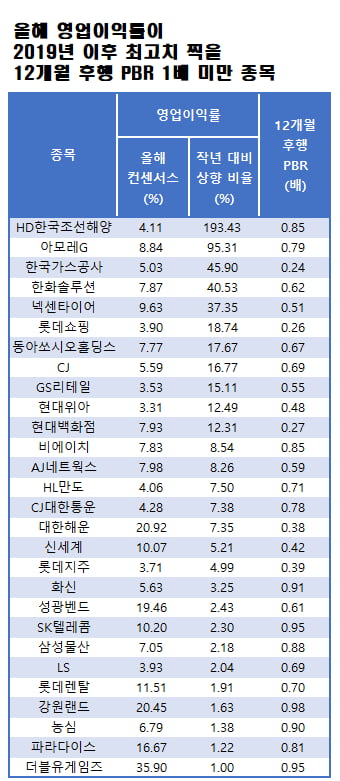

한경 마켓PRO는 에프앤가이드 데이터가이드 서비스를 활용해 올해 영업이익 컨센서스(증권사 추정치 평균)가 작년 실적보다 크고, 영업이익률이 2019년 이후 최고치를 기록할 것으로 전망되는 12개월 후행 PBR 1배 미만 종목을 추렸다. 금융사는 제외했다.

아모레G의 올해 영업이익률도 8.84%로, 작년(4.52%)의 두배에 가까울 것이란 공감대가 형성돼 있다. 이승은 유안타증권 연구원은 “뷰티 자회사 중 에뛰드, 에스쁘아가 올해 성장이 전망된다”며 “에뛰드는 멀티브랜드숍(MBS) 채널의 견고한 성장과 외국인 매출 증가가, 에스쁘아는 주요 플랫폼 및 전문몰 중심의 온라인 채널 성장이 각각 예상된다”고 말했다.

한경우 기자 case@hankyung.com

-

1

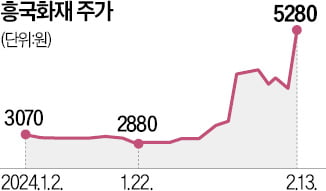

설 연휴가 끝나자 주가순자산비율(PBR)이 낮은 보험주에 매수세가 몰렸다. 주요 보험사의 호실적 발표와 함께 투자심리가 개선되면서다.흥국화재는 13일 상한가인 5280원에 거래를 마쳤다. 흥국화재우도 가격제한폭(29...

-

2

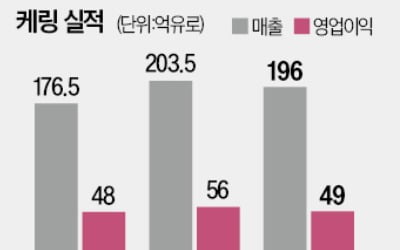

구찌, 생로랑, 보테가베네타, 발렌시아가, 브리오니….프랑스 명품업체 케링그룹이 소유한 럭셔리 브랜드들이다. 케링그룹의 시가총액은 507억1400만유로(12일 기준·약 72조원)로, 루이비통...

-

3

한신공영, 3분기 대비 부채비율 18% 줄여…"수익성 개선 전망"

한신공영이 지난해 3분기 대비 부채비율을 18% 줄이는 등 재무구조 개선 효과를 보이고 있다. 올해는 도급금액 증액도 예정돼 수익성 개선도 기대하는 분위기다.13일 전자공시 시스템에 따르면 한신공영의 연결기...