"SK이노, 경쟁사 대비 주가 매력 낮아…목표가↓"-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

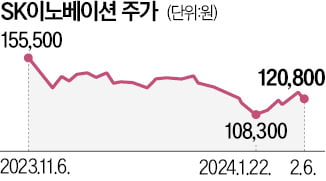

작년 4분기 SK이노베이션의 매출은 19조5000억원, 영업이익은 726억원으로 전년 동기 대비 매출은 2.1% 늘고, 영업이익은 흑자전환했다. 영업이익은 시장 예상치를 밑돌았다. SK온과 정유 부문이 부진한 탓이다. 지난해 연간 매출액은 77조2000억원, 영업이익은 1조5000억원으로 나타났다.

노우호 메리츠증권 연구원은 "주력 고객사의 연간 생산계획 하향조정 및 투자규모 축소 등 후발주자에게 불리한 영업환경이 조성됐다"며 "SK온의 2024~25년 연간 매출액·영업이익 추정치를 각각 -17%·-98%(2024년), -18%·+20%(2025년) 변경한다"고 밝혔다.

노 연구원은 "SK이노베이션은 최근 491만9000주(7936억원) 자사주 소각을 결정하며 주주가치 제고 이행을 공시했다"며 "그럼에도 전일 주가는 도리어 4.9% 하락했다"고 말했다.

이어 "SK온의 불리한 영업환경, 수익성 부진 장기화, 기존 사업부문의 뚜렷한 업황 개선 여부 미지수, 재무 건전성 악화 장기화 우려에 지속가능한 주주가치 제고 방안이 아니라는 판단된다"고 진단했다.

그러면서 "지속된 주가 하락에도 불구하고 경쟁사들 대비 상대적 주가 매력도도 낮은 편"이라고 덧붙였다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

"우리금융지주, 그룹 첫 구체적 배당정책 제시…목표가↑"-대신

대신증권은 7일 우리금융지주에 대해 그룹 차원의 첫번째 구체적인 배당 정책을 제시한 것은 긍정적이라며 목표주가를 기존 1만5000원에서 1만8000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다....

-

2

SK이노베이션이 대규모 자사주 소각 계획을 밝혔지만, 주가는 힘을 쓰지 못하고 있다. 6일 발표한 실적이 시장 기대치에 못 미쳤기 때문이다. 이날 SK이노베이션은 유가증권시장에서 전 거래일보다 4.96% 떨어진 12...

-

3

자사주 소각에도 SK이노 '내리막'…증권가 "배터리 가치 '글쎄'"

자사주 소각이라는 호재에도 불구하고 주가는 힘을 쓰지 못하고 있다. 본업인 석유·화학 부문이 부진한 데다 신사업 마저 적자의 늪에서 빠져나오지 못하고 있어서다. 삼성증권은 SK이노베이션의 배터리 사업가치...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)