'봄바람' 부는 유통주…어떤 종목 담아볼까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'겹호재'에 모처럼 주가 상승세

애널리스트 "선별적 접근 필요"

현대百, 주주환원 확대 기대감

롯데쇼핑·이마트 업황 회복 전망

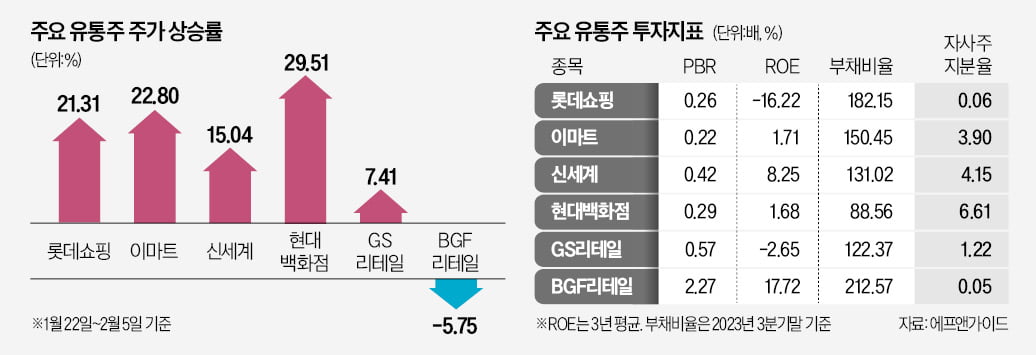

본격적으로 급등하기 시작한 건 대부분 유통주의 PBR이 1배 미만이라는 점이 주목받으면서다. 정부가 추진하는 ‘기업 밸류업 프로그램’의 대상이 돼 주주환원이 늘어날 것이란 기대가 주가를 끌어 올렸다. 주요 유통주의 PBR은 롯데쇼핑 0.26배, 이마트 0.22배, 신세계 0.42배, 현대백화점 0.29배, GS리테일 0.57배다. BGF리테일(2.27배)만 1배 이상이다.

간만에 유통주 주가가 시원스레 올랐지만, 증권사의 유통업종 담당 애널리스트들은 조심스럽다는 입장이다. 서정연 신영증권 연구원은 “국내 유통주는 낮은 PBR이 마땅할 만큼 자기자본수익률(ROE), 시장 지배력, 이익 수준이 낮다”고 말했다. PBR이 1배 미만이라는 이유만으로 주가 상승을 기대하는 건 비합리적이라는 얘기다.

실제 백화점과 대형마트를 운영하는 유통주의 지배주주귀속순이익 기준 3년 평균 ROE는 롯데쇼핑 -16.22%, 이마트 1.71%, 현대백화점 1.68%, GS리테일 -2.65%에 그친다. 작년 기준 코스피 합산치인 8.05%에 한참 못 미친다. BGF리테일과 신세계는 각각 17.72%와 8.25%다. 박상준 키움증권 연구원은 “유통기업이 주주환원을 확대하려면 자산 매각을 통해 재원을 확보해야 한다”며 “현재 부동산 경기가 식어 있다 보니 적절한 자산 매각 기회를 찾기가 쉽지 않다”고 분석했다.

주주환원 확대가 기대되는 종목으로는 현대백화점이 꼽혔다. 부채비율이 낮은 데다 최근 지주회사 체제로 전환해 배당을 확대할 가능성도 높다는 이유에서다. 자사주 지분율도 6.61%로 주요 유통주 중 가장 높다.

롯데쇼핑과 이마트는 업황 회복과 규제 완화에 따른 실적 개선이 기대된다. 롯데쇼핑은 2022년 시작한 대형마트와 슈퍼마켓의 상품기획(MD) 통합의 성과가 돋보인다.

이진협 한화투자증권 연구원은 “작년 롯데쇼핑의 대형마트 부문과 슈퍼 부문의 매출총이익률은 각각 전년 대비 0.8%포인트와 0.4%포인트 올라 연간 1100억원의 이익 개선을 이뤄냈다”고 말했다.

롯데마트에 비해 MD 통합 작업에 늦게 착수한 이마트는 의무휴업 규제 완화의 수혜가 더 크다는 분석이다. 휴일 매출 비중이 큰 창고형 매장(트레이더스)을 운영하고 있어서다. 이 연구원은 규제 완화에 따른 이익 증가 효과를 이마트는 약 700억원, 롯데마트는 약 400억원으로 추정했다.

한경우 기자 case@hankyung.com

-

1

"변동장에 갈곳 잃은 돈 잡아라"…주목받는 MMF ETF

‘단기자금 피난처’로 불리는 머니마켓펀드(MMF)에 다시 돈이 몰리고 있다. 미국 중앙은행(Fed)의 조기 금리 인하에 대한 기대가 꺾이면서 투자자들이 실탄을 쌓아두고 있어서다. 운용사들은 MM...

-

2

박종선 연구위원 "엔켐 같은 떡잎 찾으려면 매일 리포트 읽어라"

“시장이 안 좋아도 경쟁력 있는 스몰캡(중소형주)의 주가는 버팁니다. 열심히 탐색해 좋은 종목을 찾는다면 언제나 좋은 수익률을 얻을 수 있죠.”박종선 유진투자증권 연구위원(사진)은 5일 한국경제...

-

3

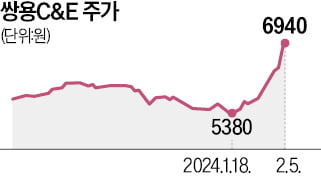

▶마켓인사이트 2월 5일 오후 4시 18분유가증권시장 상장기업 쌍용C&E가 5일 8.27% 오른 6940원에 거래를 마감했다. 장중 6960원까지 오르며 52주 신고가를 썼다. 최대주주인 사모펀드(PEF) ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)