종근당, 작년 영업익 2466억…전년비 124.4% 증가 [주목 e공시]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![종근당, 작년 영업익 2466억…전년비 124.4% 증가 [주목 e공시]](https://img.hankyung.com/photo/202402/01.35770397.1.png)

매출액은 12.2% 증가한 1조6694억원을, 순이익은 167.1% 증가한 2136억원으로 집계됐다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

-

1

국내 상장사의 올해 자기자본이익률(ROE) 전망치가 주요국 중 가장 낮을 것으로 예상되면서 향후 ROE가 높아질 종목에 주목해야 한다는 분석이 나왔다. 롯데관광개발, 두산, 종근당 등이 대표적 후보군으로 거론된다.1...

-

2

"종근당, 신규 품목 견조한 매출성장 예상…목표가↑"-한국

한국투자증권은 12일 종근당에 대해 지택과 누보로젯, 루센비에스 등 신규 품목의 견조한 매출 성장이 예상된다면서 투자의견 '매수'를 유지하고 목표주가를 기존 10만5000원에서 13만3000원으로 28...

-

3

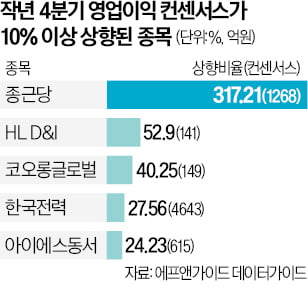

실적 발표 시즌이 다가오면서 분기 영업이익 컨센서스(증권사 추정치 평균)가 빠르게 상향되는 종목에 투자자의 관심이 쏠리고 있다.2일 금융정보업체 에프앤가이드에 따르면 지난해 3분기 실적 발표가 마무리된 뒤 분기 영업...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)