"밸류업 핵심은 장기투자자 육성…현대차 PBR 1.24배 가능"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"PBR 재산정 땐 기아도 PBR 1.62배 가능"

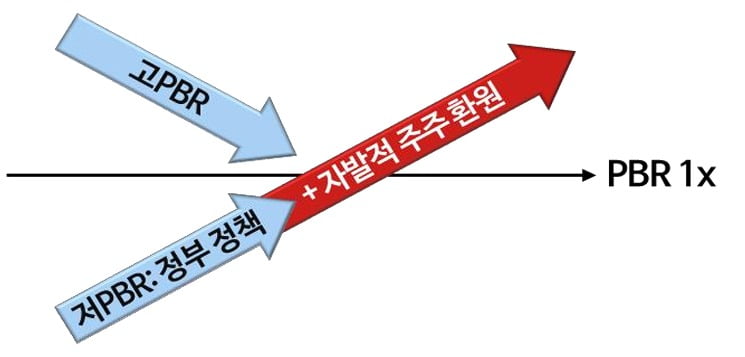

5일 정용진 신한투자증권 연구원은 "단순히 정부 정책의 일환으로 저평가 기업들의 PBR 1배 리레이팅이 정당화된다는 이야기를 하고 싶지는 않다"며 "만약 이렇게 생각한다면 그저 재무적 수치별로 정렬해서 순서대로 사면 된다. 다만 이런 접근법으로는 주도주가 탄생할 수 없다"고 밝혔다.

정 연구원은 "이 정책이 갖는 함의는 기업과 주주 간의 상호신뢰가 형성될 수 있다는 점"이라며 "기업이 배당을 비롯한 주주환원 정책을 연속성 있게 가져가야 할 유인은 주주 자신에게 있다. 기업의 주인인 주주가 배당 정책을 통해 경영진을 평가하고 주식을 장기보유하는 방식으로 동행한다면 경영진은 주주환원에 힘 쓸 수 밖에 없다"고 말했다.

그는 "현대차그룹에 주목하는 이유는 엘리엇 사건 이후 가장 적극적으로 주주들에게 러브콜을 보내는 기업이기 때문"이라고 설명했다. 그 밑그림에는 완성차 산업의 호황, 경영권과 지배력 강화라는 배경이 함께 작동하고 있다. 핵심은 주주의 가치와 경영진의 가치가 동행하는 그림이 그려지고 있단 점이라는 게 정 연구원 설명이다.

정 연구원은 현대차가 PBR 1배를 향해서 간다기보다는 이미 PBR 1배를 받을 주식이라는 점을 상기해야 한다고 강조했다. 그런 점에서 정부 정책은 현대차에 좋은 발판이 될 수 있다는 의견이다. △밸류에이션의 저점으로 인식될 수 있는 기반이 생겼고 △주주 측면에서는 기업의 주주환원정책에 대한 신뢰가 확대돼 장기 투자의 안전판이 만들어졌기 때문이다.

정 연구원은 "밸류업 프로그램은 기업 경영권에 문제없이 주주가치를 극대화하는 방식으로 저평가된 기업들을 압박하는 방식일 가능성이 가장 높다"며 "현대차그룹은 정부의 정책과 무관하게 기존부터도 자기자본이익률(ROE) 활용을 통한 주주환원과 장기투자자 육성에 전력을 다하고 있다. 때문에 해당 정책이 본격화된다면 가장 적극적으로 대응할 유인이 존재한다고 본다"고 말했다.

현재 코스피의 올해 추정 ROE는 8.5%, PBR은 0.91배를 받고 있다. 만약 자동차 업체들의 PBR이 코스피 평균으로 ROE 수준에 맞게 재산정된다면 어느 정도의 주가 상승이 가능할까.

정 연구원에 따르면 자동차를 제외하고 섹터들의 분포를 보면 ROE 1%가 높을 경우 PBR은 0.0682배씩 높아진다. 이를 단순 적용하면 현대차는 ROE 13.4%에 목표 PBR 1.24배가 나온다. 기아는 같은 방식으로 ROE 18.9%에 목표 PBR 1.62배가 가능하다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

-

1

증권가 "한미약품, 비만 치료제 타고 올해 실적도 순항 전망"

증권가는 5일 올해 한미약품 실적이 안정적으로 성장할 것이라고 입을 모았다. 핵심 제품 매출액이 늘고, 단계별 기술료(마일스톤)를 수령할 것이란 전망에서다. 특히 현재 개발 중인 신규 비만 치료제에 주목했다.하나증권...

-

2

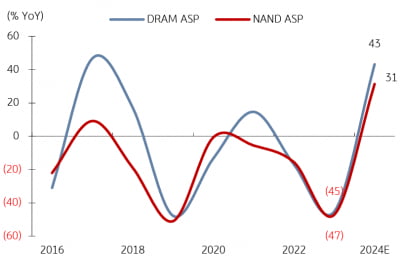

"하반기 반도체 공급부족 전망…삼성·하이닉스 영업익 개선"-KB

올해 삼성전자와 SK하이닉스 디램(DRAM) 비트 출하량이 각각 17%, 16%로 낸드(NAND) 출하량은 18%, 16%로 전망돼, 하반기 공급 부족이 가시화할 것이라는 전망이 나왔다. 디램 수요는 공급을 4% 초...

-

3

정의선이 깨운 '기아의 야성'…"현대차만 쳐다보지 말고 열등감 버려라"

“그래서, 현대자동차가 하는 겁니까?”20여 년 전의 기아는 패배주의에 빠진 회사였다. 의사 결정의 핵심 포인트는 ‘형님이 하고 있는 일인지’와 ‘형님이 하기를 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)