저PBR 테마 랠리, 얼마나 지속될까?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

당분간 정상화 흐름 전망 우세

"PER도 함께 봐야" 의견도

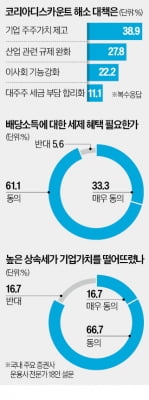

2일 증권가에 따르면 유가증권시장의 평균 PBR은 0.9배다. 4~5배 수준인 미국 S&P500지수, 2배 정도인 닛케이225지수와 비교해 한국 증시가 많이 저평가돼 있다는 게 전문가들의 공통된 의견이다. 일부 애널리스트들은 선진국과 신흥국의 차이를 감안하더라도 ‘코리아 디스카운트’가 과도하다는 의견을 내고 있다.

이들은 기초체력(펀더멘털) 측면에서 저PBR주 반등 장세가 당분간 이어질 가능성이 있다고 예상한다. 노동길 신한투자증권 연구원은 “국내 증시가 코로나19 이후 성장주 위주로 재편되면서 저PBR 종목들은 소외돼왔다”며 “이런 종목들이 주도주와 격차를 좁히고 있어 추가 상승 여력이 충분하다”고 했다.

PBR뿐만 아니라 기업의 이익 창출 능력이 반영된 주가수익비율(PER)이 낮은 기업으로 눈을 돌려야 한다는 의견도 있다. 김대욱 하나증권 연구원은 “주주가치 제고의 핵심은 주주환원 확대”라며 “실적 성장이 담보돼야 주주환원을 할 수 있기 때문에 PBR뿐만 아니라 PER도 투자 판단에 함께 참고해야 한다”고 했다.

저PBR 종목의 상승이 단기에 그칠 것이라고 보는 시각도 있다. 조준기 SK증권 연구원은 “지난해 행동주의펀드 얼라인파트너스가 주주환원 테마주에 대한 관심을 촉발했지만 금융위원회가 ‘배당절차 개선 방안’을 내놓자마자 상승세가 멈췄다”며 “정책 테마주는 기대감에 주가가 오르다가 급락으로 이어지는 경우가 많다”고 했다.

양병훈 기자 hun@hankyung.com

-

1

증시 전문가들은 한국 증시가 제 가치를 인정받지 못하는 ‘코리아 디스카운트’ 현상을 해소하기 위해 기업들이 주주가치를 높이도록 유도하는 한편 각종 규제를 완화해 기업 활력을 키워줘야 한다고 생각...

-

2

기업, 적대적 M&A서 자유로워져야…자사주 소각·배당 확대 가능

일본 돈가스 소스 업체로 유명한 불독소스는 2007년 미국 헤지펀드 스틸파트너스가 경영권 공격에 나서자 포이즌 필을 발동해 이를 저지했다. 171년 전통의 미국 피아노 업체인 스타인웨이는 2010년부터 한국의 삼익악...

-

3

정부가 ‘포이즌 필’을 비롯해 기업 경영권 방어제도 도입을 추진한다. ‘코리아 디스카운트’(한국 증시 저평가) 해소를 위해 시행하려는 ‘기업 밸류업 프로그램&rs...

![[단독] 주가 부양할 '경영권 방패' 도입한다](https://img.hankyung.com/photo/202402/01.35762246.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)