위험한 착각…선진국보다 국가부채비율 낮으니 괜찮다?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'정부+비영리 공공기관' 기준

부채비율 GDP의 53.5%로

미·일·영에 비해 낮지만

기축통화국과 단순 비교 무리

빚 늘고 국제신인도 떨어지면

외자 이탈·환율 급등 우려

국가채무부터 국가부채까지

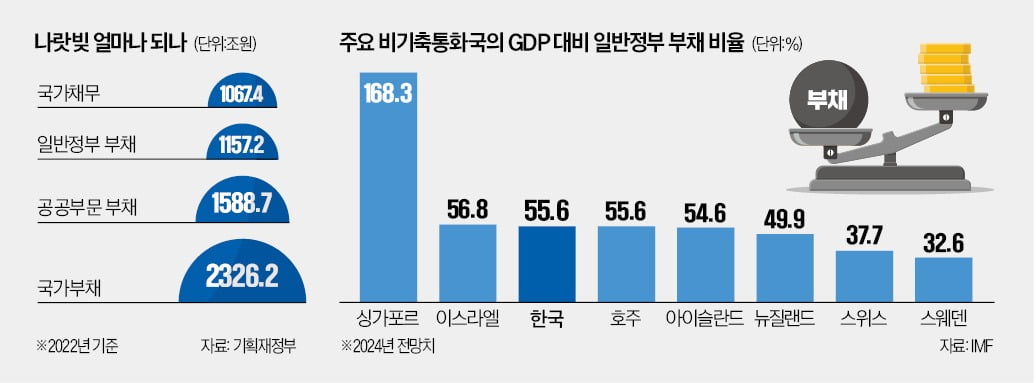

정부가 진 빚은 포함하는 범위에 따라 네 가지로 나뉜다. 영어로는 D(Debt)1~4라고 한다. D1은 중앙정부와 지방자치단체에 직접적인 상환 의무가 있는 돈을 말한다. 가장 좁은 의미의 나랏빚이다. ‘국가채무’는 D1을 뜻하는 용어다. D2는 D1에 비영리 공공기관의 빚을 합친 것으로 ‘일반정부 부채’라고 한다. 국제 비교에 주로 사용하는 기준이 D2다.정부가 지급 보증하는 공기업 부채도 국가부채로 봐야 한다는 시각이 있다. 이를 반영한 ‘공공부문 부채’가 D3다. D3에 공무원연금·군인연금 등 공적연금 충당 부채까지 합쳐 D4라고 하기도 한다. 정부 결산 재무제표에 부채로 잡히는 가장 넓은 의미의 나랏빚이다. “국가부채가 2000조원이 넘었다”고 할 때 ‘국가부채’는 D4를 가리킨다. D3와 D4는 발표하는 나라가 많지 않아 국제 비교에는 잘 활용되지 않는다.

2022년 기준 한국의 D1은 1067조4000억원, D2는 1157조2000억원, D3는 1588조7000억원이었다. D4는 2326조2000억원으로 같은 해 명목 국내총생산(GDP) 2161조8000억원보다 컸다.

한국 국가부채가 더 위험한 이유

한국의 국가부채 규모를 다른 나라와 비교할 때 흔히 범하는 실수가 있다. 선진국 또는 경제협력개발기구(OECD) 회원국 평균과 비교해 한국의 국가부채가 적다고 하는 것이다. 2022년 기준 한국의 GDP 대비 일반정부 부채(D2) 비율은 53.5%다. 미국(144.2%) 일본(254.5%) 영국(104.0%) 프랑스(117.3%)보다 낮은 것은 사실이다. 하지만 이들 국가는 달러 유로 엔 파운드 등 기축통화국이고 한국은 비기축통화국이라는 점을 간과해선 안 된다.미국 달러는 국제 결제의 50%, 외환보유액의 60%를 차지한다. 달러의 쓸모가 많은 만큼 미국 국채 수요도 많다. 따라서 미국은 금리 상승 부담 없이 빚을 늘릴 수 있다. 신인도 하락도 별로 걱정할 필요가 없다.

한국과 같은 비기축통화국은 사정이 다르다. 국채 수요가 기축통화국에 비해 훨씬 적다. 빚이 늘어나면 국채 금리가 오르고 신인도가 떨어질 위험이 크다.

이런 점을 감안하면 한국의 국가부채 비율은 결코 낮다고 할 수 없다. 한국의 2024년 GDP 대비 일반정부 부채 비율 전망치는 55.6%로 국제통화기금(IMF)이 선진국으로 분류한 13개 비기축통화국 중 싱가포르(168.3%)와 이스라엘(56.8%)에 이어 세 번째로 높다.

적정 국가부채는 얼마?

국가부채의 적정 수준은 얼마일까. 문재인 전 대통령은 재임 중 “GDP 대비 40%가 국가채무 마지노선이라고 하는 근거가 뭐냐”고 말했다. 나랏빚이 그 이상으로 늘어나도 문제없지 않으냐는 얘기였다. 현 정부·여당이 제출한 국가재정법 개정안의 재정준칙은 국가채무를 GDP의 60% 이내로 유지하도록 하고 있다.미국 하버드대 경제학과의 케네스 로고프 교수와 카르멘 라인하트 교수는 2010년 44개국의 200년 치 자료를 분석해 정부 부채가 GDP의 90%를 넘으면 경제성장률이 낮아진다는 연구 결과를 발표했다. 하지만 이후 이 논문에서 오류가 발견됐다. 한국경제연구원은 2020년 기축통화국은 97.8~114.0%, 비기축통화국은 37.9~38.7%가 적정 비율이라는 추정 결과를 내놨다.

결론적으로 적정 국가부채 비율의 절대적인 기준은 없다. 다만 과도한 국가부채가 경제에 부정적인 영향을 미친다는 점에는 경제학자 대다수가 동의한다. 특히 비기축통화국의 국가부채 급증은 통화가치 하락에 이어 외환위기로까지 번질 위험이 있다.

총선이 다가오자 여야가 각종 ‘돈 풀기 공약’을 내놓고 있다. 경기 침체로 세수 전망이 밝지 않은 점을 감안하면 결국 빚으로 돌아올 가능성이 크다. 국가부채가 선진국보다 적으니 좀 늘려도 된다는 생각이 깔려 있다면 위험한 발상일 수 있다.

유승호 경제교육연구소 기자 usho@hankyung.com

-

1

파월 "금리인하 신중히 접근"…시장 예상보다 더 늦어질 듯

제롬 파월 미국 중앙은행(Fed) 의장이 “미국 경제가 강해 기준금리 인하 시점에 대해 신중하게 생각할 것”이라고 말했다. 그동안 말을 아껴온 미국의 국가부채 문제에 대해서는 “빨리 ...

-

2

"미래 세대로부터 돈 빌리고 있다"…파월, 바이든에 '일침'

제롬 파월 미국 중앙은행(Fed) 의장이 "미국 경제가 강해 기준금리 인하 시점에 대해 신중하게 생각할 것"이라고 말했다. 그동안 말을 아껴온 미국 국가부채 문제에 대해 "빨리 지속가능한 상태로 되돌릴 필요가 있다"...

-

3

[숫자로 읽는 교육·경제] 수능 응시 고3 비율, 5년 새 가장 높은 72.8%

지난해 고3 가운데 대학수학능력시험(수능)에 응시한 학생 비율이 최근 5년 새 최고치를 기록한 것으로 나타났다.28일 종로학원에 따르면 작년 고3 학생 수 대비 2024학년도 수능에 응시한 학생은 72.8%로 집계됐...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)