해외펀드 5년 수익률 52%…개인 불신은 여전

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

공모펀드 주춤…사모펀드만 급성장

개인투자자는 남의 집 잔치

ETF, 퇴직연금 활성화에 희망

5년 수익률 50% 안팎

공모펀드는 여전히 유효한 재테크 수단이라는 게 전문가들의 시각이다. 투자 지식이 부족하거나 정보를 발굴할 시간 여력이 없는 개인투자자가 전문가에게 투자를 맡길 수 있기 때문이다. 개인이 직접 투자할 수 있는 영역도 넓어졌다. 2020년 이후 ETF 시장 활성화로 주식뿐 아니라 원자재, 채권, 통화 등에 간편하게 투자할 수 있게 됐다. 펀드 수는 10년 전 1만1996개에서 현재 1만5338개로 27.9% 늘어 투자 선택권도 다양해졌다. 해외 주식형펀드의 5년 수익률은 52.3%에 달한다. 미국이나 인도 펀드에 투자했다면 수익률은 110% 이상으로 높아진다.하지만 사모펀드가 눈덩이처럼 늘어나는 동안 공모펀드는 주춤하는 분위기다. 금융투자협회에 따르면 국내 사모펀드 순자산은 2014년 173조원에서 621조원으로 259% 늘었다. 같은 기간 공모펀드 순자산은 198조원에서 380조원으로 92% 증가하는 데 그쳤다. 공모와 사모의 비중은 10년 전까지만 해도 5.3 대 4.7로 공모가 높았지만 현재는 3.8 대 6.2로 역전됐다.

사모펀드는 일반투자자에겐 ‘그림의 떡’이다. 2015년 자본시장법 개정으로 일반 사모펀드(투자금액 제한 없음)와 헤지펀드(5억원 이상)가 전문투자형 사모펀드로 통합돼 최소 1억원이 있어야 투자할 수 있게 됐다.

공모펀드 활성화는 과제

사모펀드 시장이 급성장하자 능력 있는 스타 펀드매니저가 잇달아 사모펀드로 둥지를 옮기고 공모펀드는 고사하는 악순환이 거듭되고 있다. 공모펀드의 핵심인 국내 주식액티브 펀드는 설정액이 5년 만에 25조원에서 14조원으로 쪼그라들었다.2000년대 중반 적립식펀드 열풍 이후 2006년 베트남펀드, 2007년 인사이트펀드 등 대형 펀드에서 큰 손실이 발생한 흑역사도 개인들에게 트라우마로 남아 있다. 한 자산운용사 사장은 “사모펀드의 문턱이 높아져 개인투자자가 접근할 수 없는 건 문제”라고 말했다.

전문가들은 개인·퇴직연금 시장 활성화가 주춤한 공모 시장을 되살리는 단초가 될 것으로 기대하고 있다. 지난해 7월 사전지정운영제도(디폴트옵션)가 본격 시행되면서 자산운용사들은 은퇴 목표 시점에 따라 위험·안전 자산 비중을 조절하는 생애주기형 타깃데이트펀드(TDF)를 속속 출시하고 있다.

최만수 기자 bebop@hankyung.com

-

1

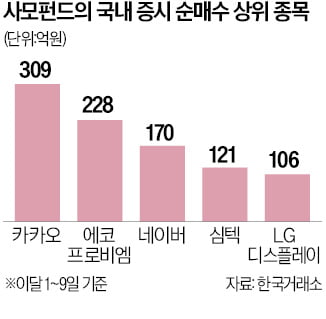

빠른 정보력과 장기적인 안목으로 ‘스마트 머니’로 불리는 사모펀드가 국내 플랫폼과 반도체 소부장(소재·부품·장비) 종목을 공격적으로 사들이고 있다.10일 한국거래소에 따...

-

2

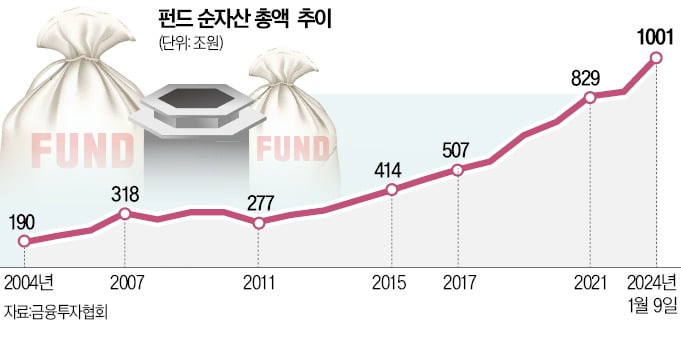

국내 펀드시장이 처음으로 1000조원을 돌파했다. 2017년 500조원을 넘어선 지 불과 7년 만이다. 기업 성장과 함께 투자 영역이 확대되면서 자본시장이 활황기를 맞았다는 분석이 나온다. 10일 금융투자협...

![[단독] 펀드 1000조원 시대](https://img.hankyung.com/photo/202401/01.35534333.3.jpg)

-

3

벼르고 벼른 '공모펀드 경쟁력 제고방안'…문제는 없을까 [돈앤톡]

금융위원회가 내놓은 '공모펀드 경쟁력 제고방안'을 두고 말들이 많습니다. 경쟁력 제고 대상이 ETF인지 공모펀드인지 모호하다는 지적입니다.ETF와 공모펀드는 서로 경쟁자이지만 불가분의 관계이기...

![벼르고 벼른 '공모펀드 경쟁력 제고방안'…문제는 없을까 [돈앤톡]](https://img.hankyung.com/photo/202401/01.35490126.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)