"삼성SDI, 올해 성장 제한적…내년부터 추가 수주 기대"-신영

"올해 1분기까지 배터리 판가 하락 지속"

이 증권사 박진수 연구원은 삼성SDI의 지난해 4분기 매출액을 5조8700억원으로 직전 분기 대비 1% 하락할 것이라고 전망했다. 같은 기간 영업이익은 4060억원으로 시장 기대치를 21% 밑돌 것으로 봤다. 특히 소형전지 사업 부문 매출은 전 분기 대비 11% 하락한 1조7000억원 수준일 것으로 내다 봤다.

박 연구원은 "삼성SDI는 소형전지 부문에서 전기차용 판매는 견조했지만 전동공구 전지 판매 부진이 지속됐다"며 "미국에 납품하는 물량이 예상보다 부진해 소형전지 부문 매출액 성장률은 예상보다 저조했다"고 분석했다.

그러면서 삼성SDI가 올해도 제한적인 성장을 지속할 것으로 판단했다. 박 연구원은 삼성SDI의 올해 매출액은 25조원으로 전년 대비 8% 성장에 그치고, 영업이익은 2조2600억원으로 시장 기대치를 4% 하회할 것이라고 전망했다. 박 연구원은 "작년 하반기 추가 증설한 헝가리 2개 라인이 매출에 기여하겠지만 올해 1분기까지 배터리 판가 하락은 지속될 것"이라고 덧붙였다.

다만 경쟁사 대비 유럽 시장 판매가 견조한 점은 긍정적으로 판단했다. 또 삼성SDI가 스텔란티스와 합작한 공장 가동이 시작되는 내년부터 외형적인 성장과 추가 수주가 기대된다고 내다봤다. 박 연구원은 "현 주가는 내년 예상 주가수익비율(PER) 11배에 거래 중"이라며 "내년부터 밸류에이션(실적 대비 주가 수준) 매력이 부각될 것"이라고 설명했다.

성진우 한경닷컴 기자 politpeter@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"카카오, 실적회복 전망, 서서히 관심 가져야할 때…목표가↑"-한국

한국투자증권은 9일 카카오에 대해 주요 사업부의 매출 증가가 예상된다며 목표주가를 기존 6만2000원에서 6만9000원으로 상향 조정했다. 투자의견 '매수' 의견을 유지했다. 작년 4분기 카카오의 매출액은 2조2700억원, 영업이익은 1553억원으로 전년 동기 대비 매출과 영업이익 각각 28.3%, 54.8% 증가할 것으로 추정됐다. 영업이익은 시장 기대치에 부합할 것으로 예상됐다. 정호윤 한국투자증권 연구원은 "2024년 투자포인트는 우선 광고 실적의 회복"이라며 "네이버와 마찬가지로 2023년 한 해 부진했던 광고 실적이 2024년부터는 오픈채팅 등 새 인벤토리 추가 및 광고 단가 상승 등으로 성장률 회복이 예상된다"고 말했다. 이어 "2024년 톡비즈 매출액은 2조4800억원으로 전년 대비 15.9% 증가할 것으로 추정되며, 성장률은 전년 대비 3.4%포인트 상승할 것"이라고 전망했다.정 연구원은 "두번째는 비용 절감"이라며 "작년 3분기부터 엔터테인먼트 및 엔터프라이즈의 희망퇴직을 실시해 인력을 축소했으며 특히 엔터프라이즈는 4분기와 1분기까지도 추가 희망퇴직을 실시해 인건비를 줄여나갈 것"이라고 내다봤다. 그는 "2023년 카카오의 뉴이니셔티브(헬스케어, 브레인, 엔터프라이즈)의 적자규모가 약 2500억원 이상으로 추정되는 만큼 해당 사업의 수익성 개선을 지속적으로 달성할 것"이라고 덧붙였다.그러면서 "작년 연간 영업이익은 4802억원으로 전년 대비 17.3% 감소로 부진할 것으로 예상되나 2024년은 전년 대비 23.1% 증가한 5910억원으로 실적 회복이 예상된다"며 "카카오에 대해 서서히 관심을 가져야 한다"고 평가했다. 신현아 한경닷컴 기자 sha0119@hankyung.com

-

2

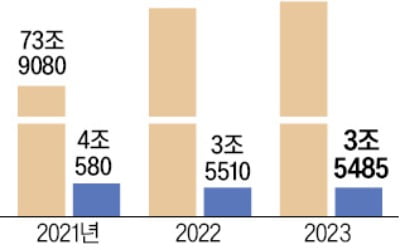

LG전자가 지난해 4분기 시장 기대치를 밑도는 실적을 냈다. 4분기 영업이익은 3125억원으로 잠정 집계됐다. 실적 발표 전 증권가 컨센서스(증권사 실적 추정치 평균)인 6395억원과 비교해 50.8% 적은 수치다. 글로벌 인플레이션으로 인한 소비 위축의 직격탄을 맞은 것으로 분석된다.LG전자는 작년 4분기 매출이 23조1567억원으로 집계됐다고 8일 공시했다. 시장 추정치를 1.1% 웃돈 수치다. 영업이익은 전년 동기 대비 350.9% 증가했음에도 시장 기대치에 못 미치는 성적표를 받았다. 일부 증권사에서는 자회사 LG이노텍을 제외한 별도 실적으로 LG전자가 영업손실을 기록했다는 분석도 나온다. ‘어닝쇼크’ 수준의 실적이라는 얘기다. 증권가 컨센서스는 매출 22조8957억원, 영업이익 6395억원이었다.연간 기준으로는 최대 실적을 경신했다. 지난해 연결 기준 누적 매출은 84조2804억원, 영업이익은 3조5485억원이다. 매출은 전년 대비 1% 늘어난 데 비해 영업이익은 0.1% 줄었다. 작년 1~3분기 ‘어닝서프라이즈’를 기록한 덕에 4분기 부진에도 연간 최대 실적을 달성한 것으로 풀이된다.LG전자 측은 “가전 등 소비재 수요 감소에 대응해 전자장치와 공조 시스템 등 기업 간 거래(B2B) 부문을 빠르게 성장시키며 사업 포트폴리오를 고도화한 결과”라고 설명했다.증권시장에서도 LG전자의 성장세에 무게를 실었다. 이날 LG전자 주가는 전일 대비 2.06% 오른 9만9100원에 마감했다. 가장 주목할 만한 부분은 LG전자가 미래 먹거리로 키우는 전장 사업이라는 성장 엔진이다. 전기차 시대가 열리면서 자동차에 쓰이는 각종 전기·전자 장비 산업의 시장 규모가 갈수록 커지고 있다.LG전자에서 전장 사업을 맡은 VS사업부는 지난해 매출 10조원을 달성한 것으로 알려졌다. 수주 잔액은 100조원에 육박한다. 4분기에만 영업이익이 700억~800억원에 달했을 것으로 추정된다.한편 삼성전자도 9일 2023년 4분기 잠정 실적을 발표한다. 영업이익은 직전 분기(2조4300억원)보다 많지만 컨센서스인 3조7000억원에는 크게 못 미치는 수준으로 추정된다.최예린 기자 rambutan@hankyung.com

-

3

한진은 지난해 영업이익이 1204억원으로 전년 대비 5.2% 증가했다고 8일 밝혔다. 매출은 2조8076억원으로 2022년(2조8494억원) 수준을 유지했다.실적 개선은 신규 고객사 확보 및 원가 절감이 이끌었다. 한진의 수익성은 작년 1분기까지만 해도 글로벌 경기 침체에 따른 물량 감소와 운영 원가 상승으로 악화했다. 하지만 2분기부터 새로 유치한 고객사가 늘어나며 개선되기 시작했다. 3분기 이후 글로벌 e커머스 물량을 확보한 것도 수익성 개선에 기여했다.송영찬 기자 0full@hankyung.com

![[책마을] "암호화폐는 전세계 금융시장의 가장 뜨거운 광기"](https://timg.hankyung.com/t/560x0/photo/202405/AA.36676420.3.jpg)