한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

온라인 명품 판매는 실패한 사업인데…쿠팡, 망한 파페치 인수한 이유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

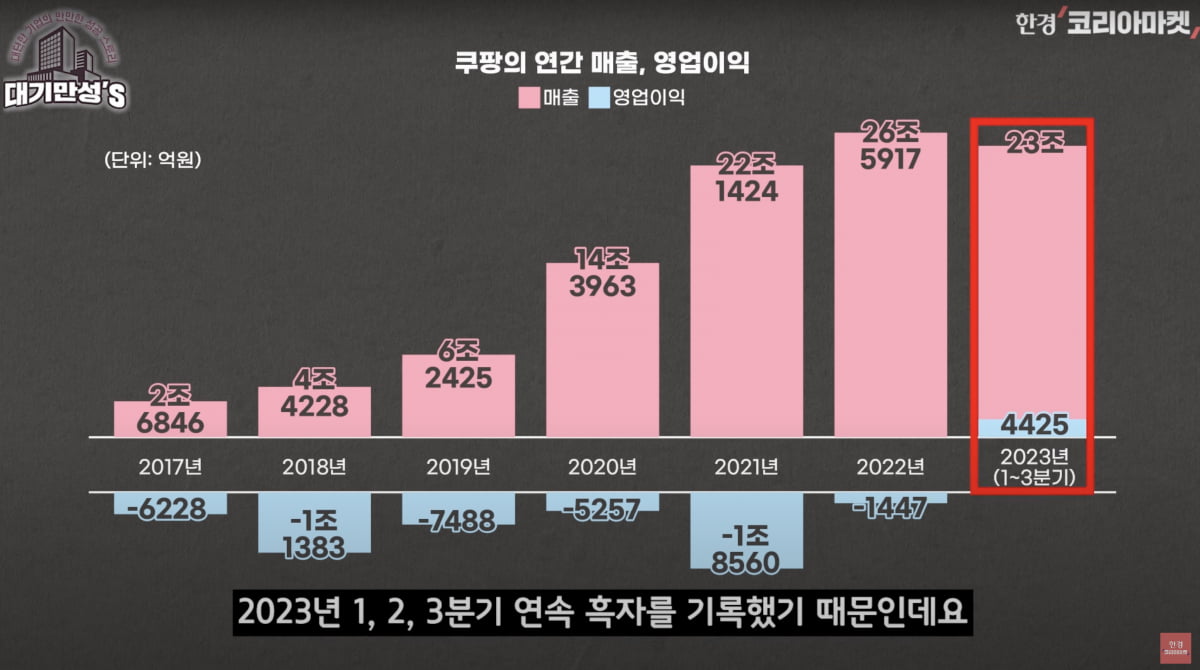

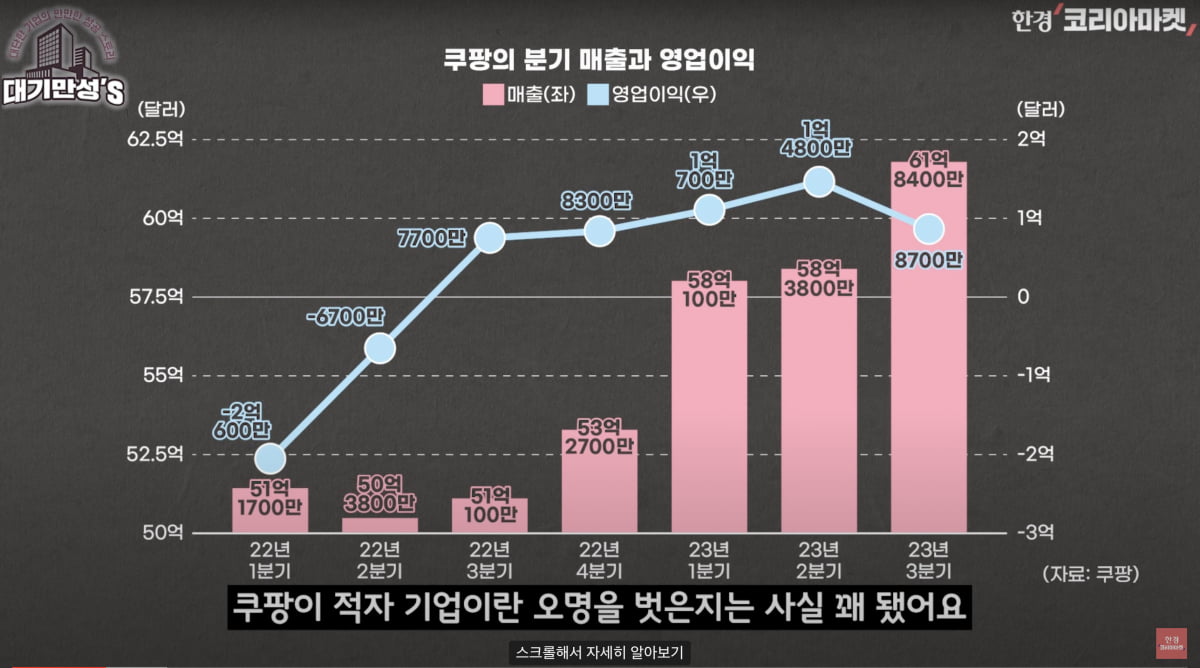

우선 쿠팡의 최근 재무 상황부터 보시죠. 쿠팡이 적자 기업이란 오명을 벗은지는 사실 꽤 됐어요. 영업이익이 2022년 3분기부터 흑자로 돌아섰습니다. 연속으로 다섯개 분기 흑자를 냈고요. 흑자 규모 또한 점진적으로 커지고 있습니다.

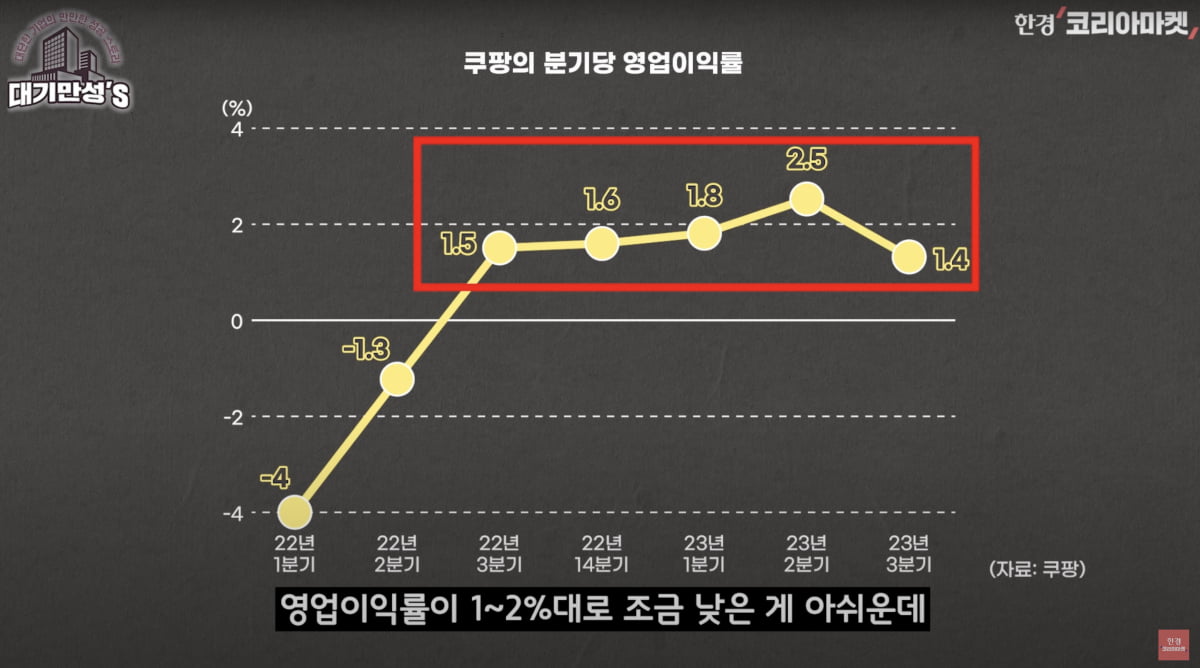

영업이익률이 1~2%대로 조금 낮은 게 아쉬운데, 막 흑자 나는 회사에 10%, 20%의 이익률을 기대하는 건 욕심이죠. 덩치가 더 커지면 마진은 자연스럽게 늘지 않을까 생각합니다. 쿠팡이 이익을 내기까지 정말 어렵게 왔습니다. 특히 로켓배송 한다고 전국에 물류 창고를 무진장 짓고, 이거 나르는 배송 기사분들과 알바 분들을 고용해서 '쿠세권'이란 신조어까지 만들어 내잖아요. 사실 이게 다 비용, 돈이었죠.

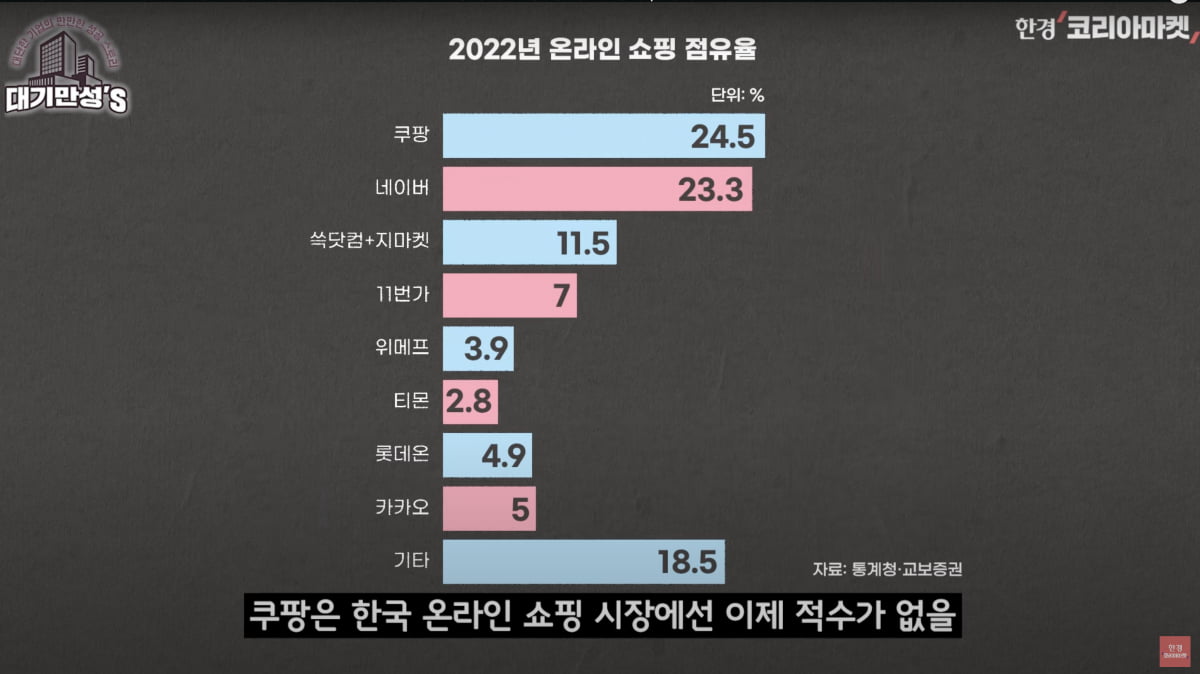

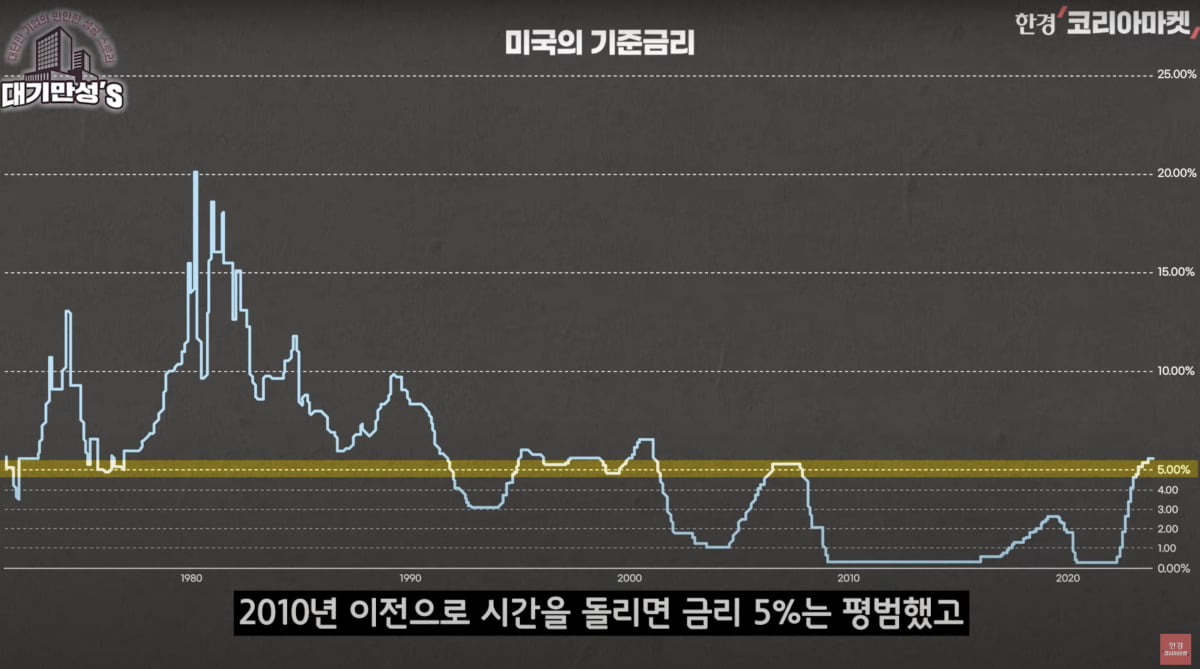

하지만 앞으론 아마 어려울 겁니다. 돈값이 금값이 됐죠. 금리 5% 시대는 정말 오랜만이라 많이들 어색해 하는데요, 2010년 이전으로 시간을 돌리면 금리 5%는 평범했고 10% 넘을 때도 많았습니다. 미국이 기준금리를 올해부턴 내릴 것으로 예상되고 있지만요. 2010년대의 제로 금리까지 내려갈까. 만약 내려 봐야 3~4% 수준이라면, 쿠팡 처럼 수 조원을 투자 받고, 또 수 조원을 단번에 투자하는 회사가 나올수 있을까. 쉽지 않죠. 그래서 쿠팡의 경쟁자는 국내에선 당분간 없다고 봐도 무방할 것 같습니다.

쿠팡이 2~3년 간 해법을 못 찾고 헤매고 있는데, 별안간 파페치란 회사가 매물로 나타난 겁니다. 거의 망한 상태긴 하지만요. 파페치는 사실 엄청난 회삽니다. 온라인으로 명품을 파는데, 이 시장 글로벌 1등입니다. 한국 1등 아니고, 글로벌 1등이에요.

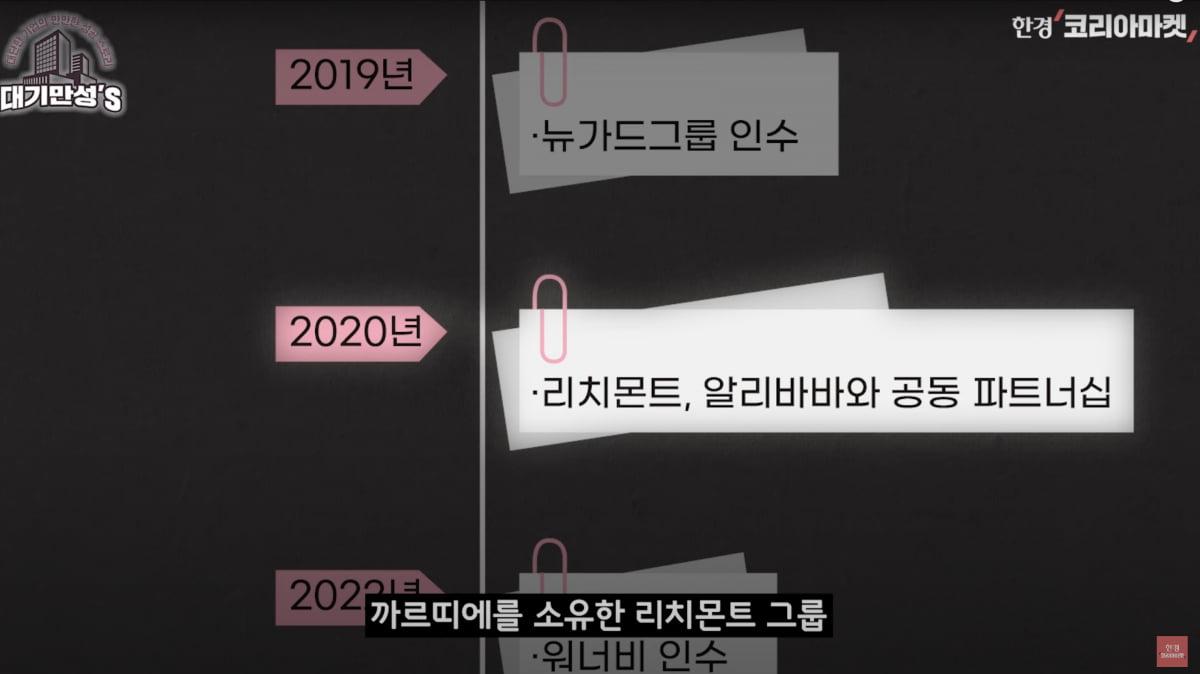

파페치는 포루투갈 사업가인 주제 네베스란 분이 2007년 영국에서 창업했고, 2018년에 뉴욕증시에 상장했어요. 2021년 한때 시가총액이 230억달러, 30조원에 육박했습니다. 까르띠에를 소유한 리치몬트 그룹, 중국의 알리바바가 투자를 하기도 했고요. 쿠팡 이상의 잠재력을 보유한 것으로 평가받았습니다.

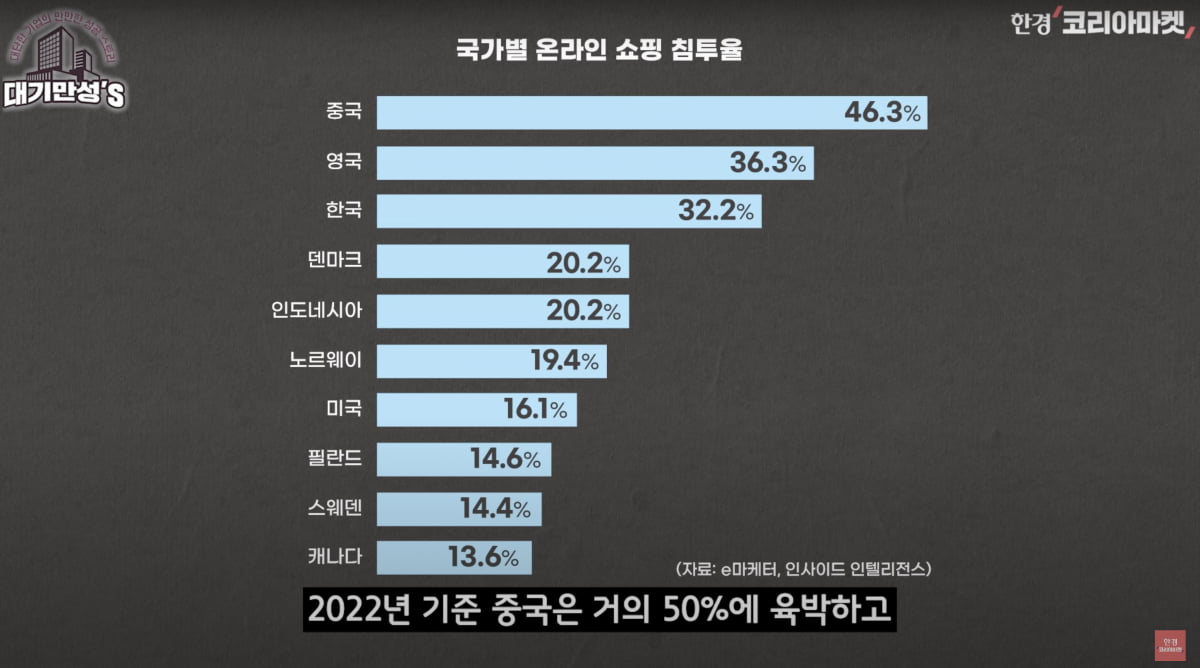

제가 여러번 설명 드렸는데, 어떤 시장에서 침투율이 10% 정도 되면 폭발적인 성장이 이뤄지는 임계점입니다. 전기차 시장이 그랬고, 스마트폰 시장도 그랬어요. 주식 시장에선 투자자들이 열광하는 지점이기도 하고요.

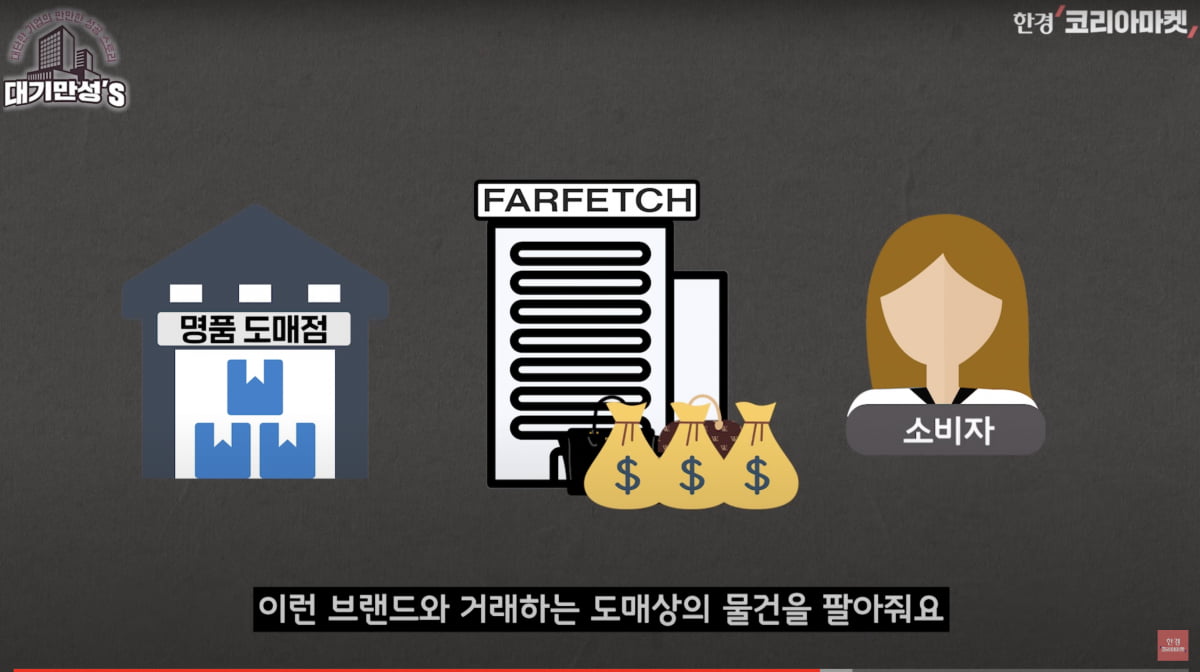

그런데, 파페치가 공략을 잘 했습니다. 우선 짝퉁 우려가 덜 해요. 이 회사가 물건을 받는 곳은 명품 도매상인데요. 그러니까 샤넬, 루이비통 이런 명품 회사가 직접 물건을 주는 게 아니라, 이런 브랜드와 거래하는 도매상의 물건을 팔아줘요.

이런 명품 도매상 네트워크를 세계에서 가장 많이 구축했습니다. 무려 1400여개 명품 브랜드가 입점했고요. 한국을 비롯한 190개국에서 온라인으로 팔고 있어요. 판매 수수료로 30% 가량을 받는 게 사업 모델입니다.

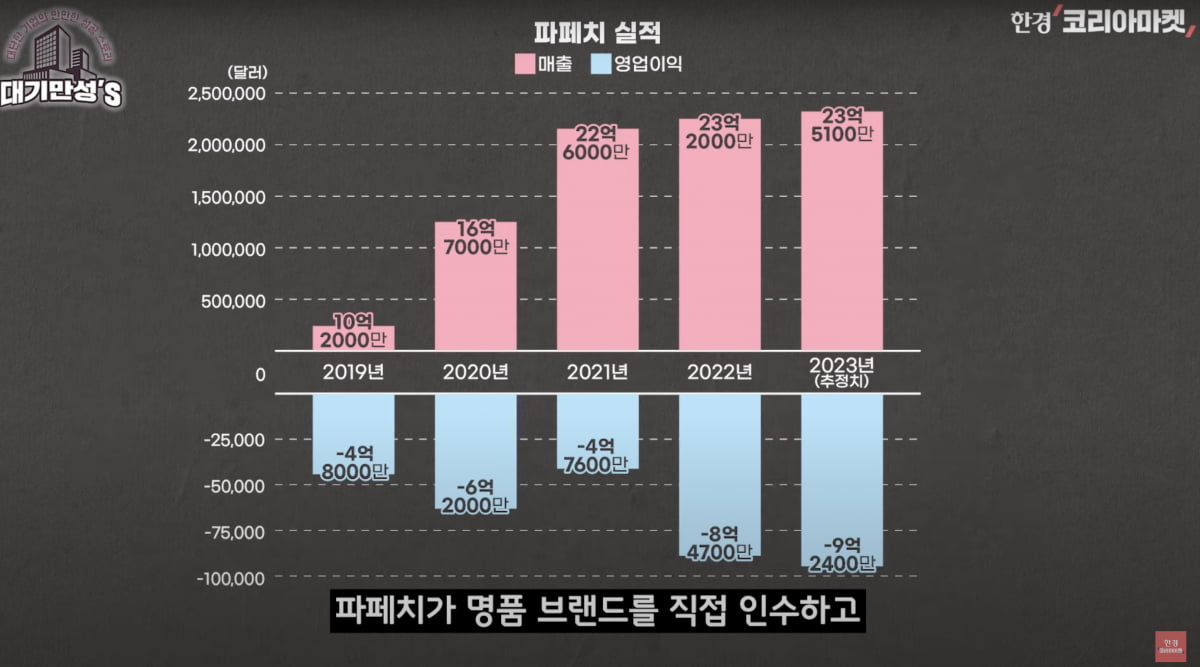

파페치는 가품 없다, 그리고 들어가면 웬만한 브랜드 다 있다. 이런 인식을 소비자에게 심어 줍니다. 그래서 매출이 급증했는데, 2019년 처음 10억달러를 넘겼고, 2년 만인 2021년 20억달러도 넘어갔습니다.

그런데, 문제는 이익이었습니다. 파페치가 명품 브랜드를 직접 인수하고, 심지어 미국 백화점 니먼 마커스 지분 인수하고요. 너무 공격적으로 나선 탓에 장사 해서 번 돈 보다 나가는 돈이 더 많았어요.

영업손실이 눈덩이 처럼 불어나서 2022년 8억4700만달러, 우리 돈으로 1조원 이상의 적자를 냈습니다. 2023년에는 2분기까지 실적을 공개했고, 그 이후론 공개도 안 하고 있습니다. 엄청 안 좋다는 얘기겠죠.

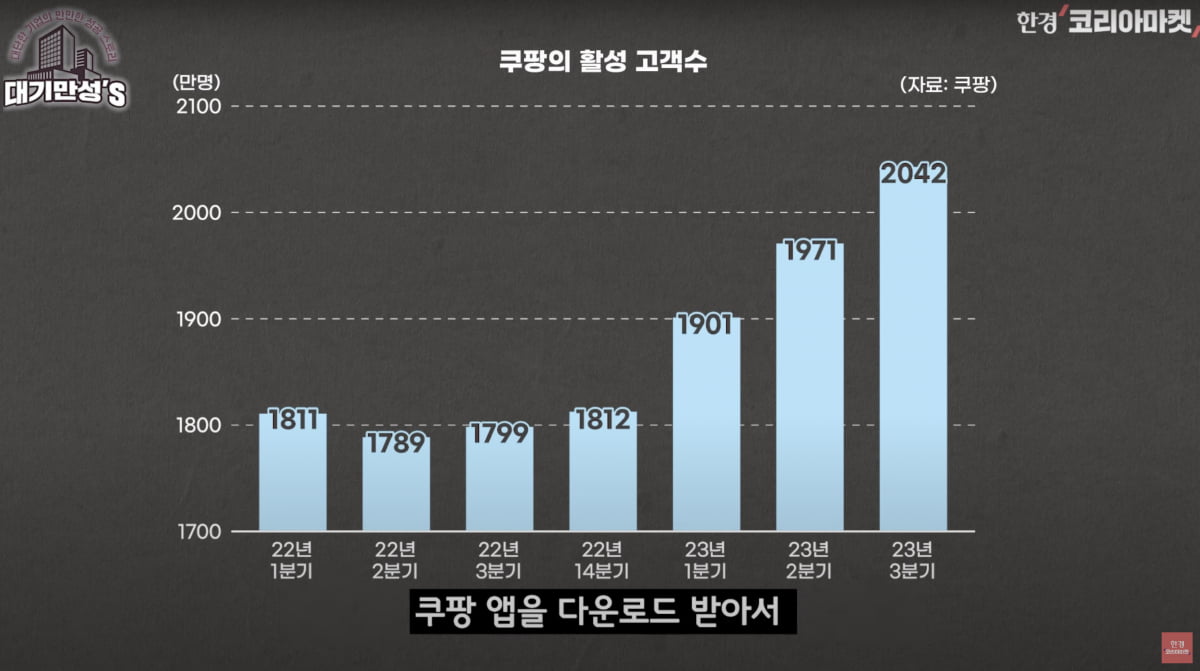

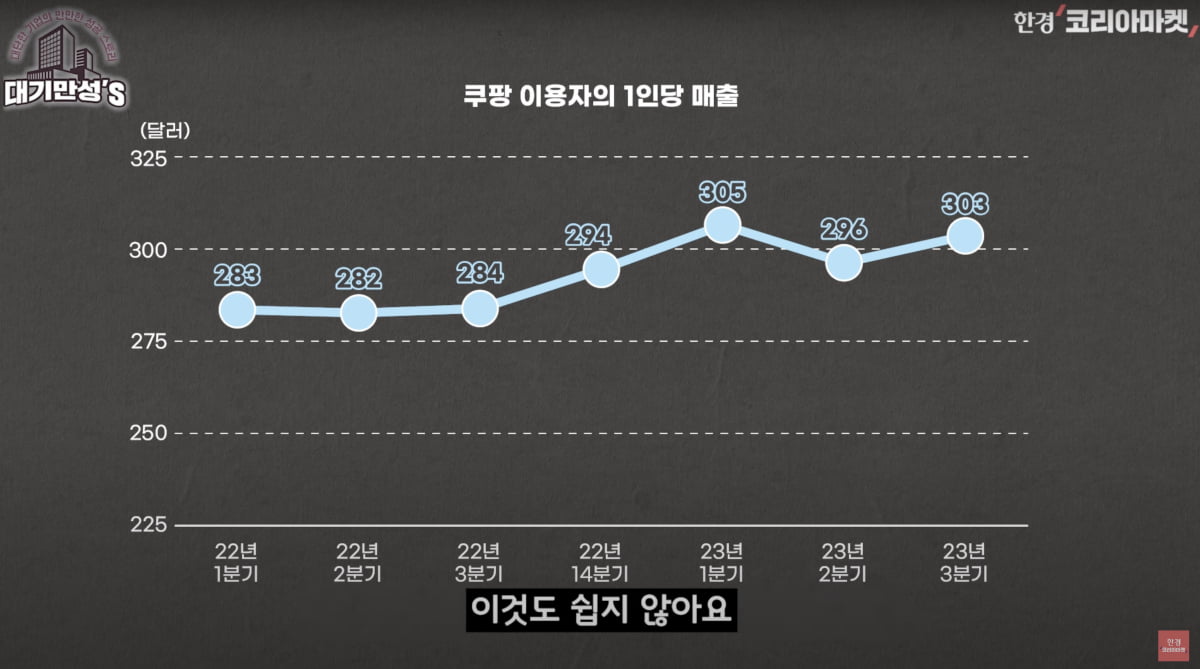

명품은 객단가도 높습니다. 쿠팡 사용자의 한 명의 분기당 평균 매출이 300달러, 40만원쯤 한다고 했는데요. 명품은 하나만 팔아도 100만원은 우습지 않습니까. 수수료로 30%인 30만원만 매출로 잡는다고 해도, 매출 증대 효과가 엄청납니다.

그러니까 파페치 인수는 쿠팡이 그토록 원했던 객단가 증대, P를 증대하는 것과. 시장 확대, Q를 높이는 효과가 동시에 있다는 의미입니다.

물론, 파페치의 적자를 막는 게 관건인데요. 쿠팡이 요즘 분기당 수 천억원씩 이익을 내고 있어서, 이걸로 당분간 막을 수 있을 것으로 보는 것 같아요.쿠팡이 또 12년 간 적자를 냈다가 흑자로 돌려 세운 노하우가 있잖아요. 비용 통제, 생산성 향상 이런 분야에선 달인이 됐습니다.

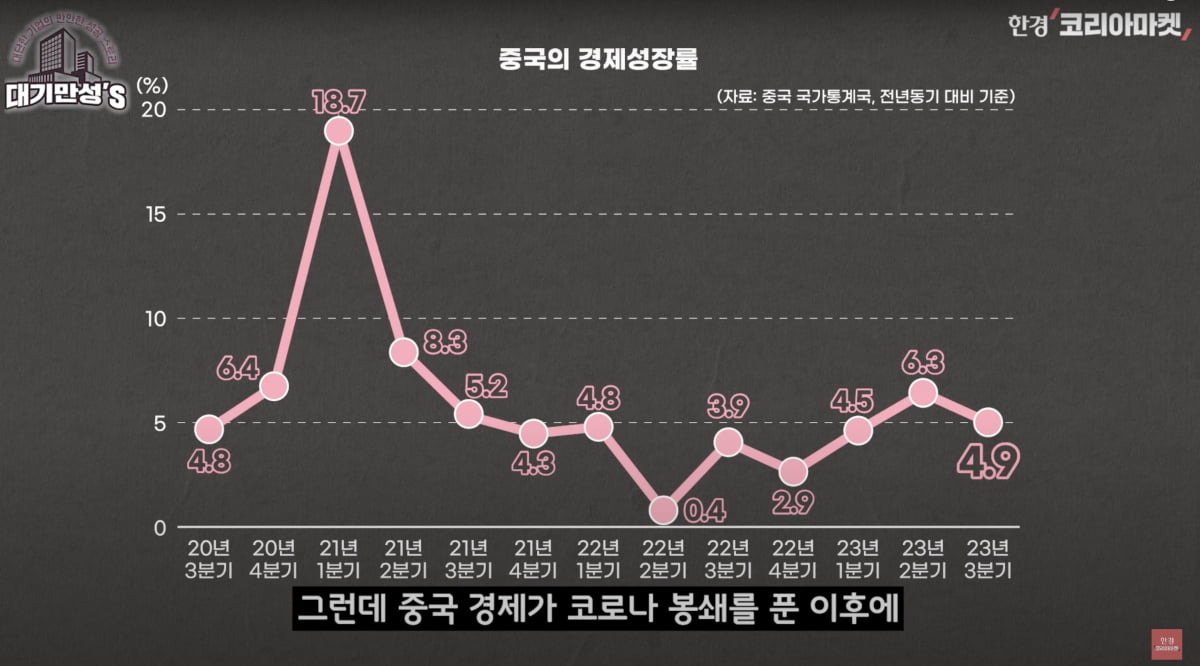

사실 이보다 걱정은 중국 시장의 부진인데요. 중국은 명품 업계 떠오르는 샛별이자 큰손이죠. 그런데 중국 경제가 코로나 봉쇄를 푼 이후에도 예상보다 잘 안 살아나고 있어요. 한때 10%는 우습게 넘겼는데, 지금은 5% 달성도 허덕허덕 합니다. 근데, 반대로 말하면 중국에서 온라인 명품 소비가 많았으면 파페치가 매물로 나오지도 않았겠죠.

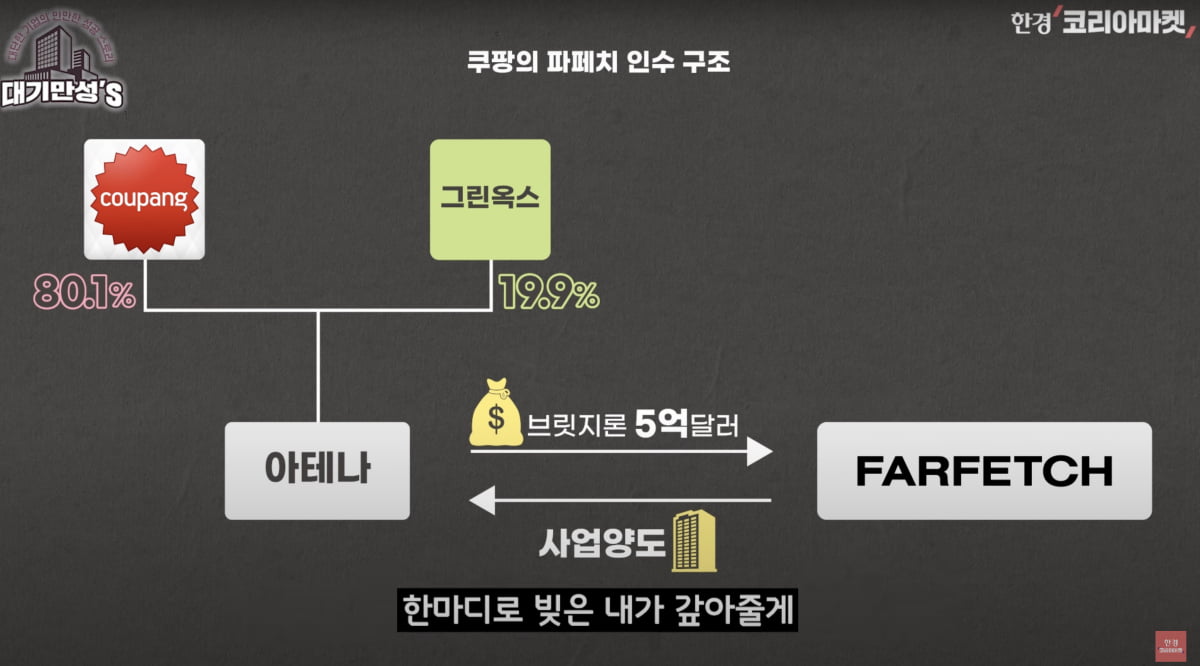

이런 인수 구조는 저도 처음 봤는데요, 한마디로 빚 갚아줄게. 대신 너네 사업체만 줘. 나중에 추가적인 부실 같은거 튀어 나와도 나는 모른다. 뭐 이런 식인것 같습니다.추가 부실에 대한 꼬리 자르기도 가능하다.

쿠팡이 과거 애플 딜러십을 따내서 현재 아이폰, 맥북 같은 제품을 팔고 있는데. 이걸 로켓배송 해주고 있잖아요. 오늘 밤에 주문하면, 내일 새벽 7시 전에 집앞에 와 있습니다. 애플 제품도 비싼건 수 백만원씩 하는데 해주는데, 명품이라고 못 해줄 이유가 없을 것 같습니다.

쿠팡이 기존 생활용품 팔 던 것과는 완전히 결이 다른, 명품 시장에 뛰어든 것은 굉장히 큰 도전이지만요. 기존에 보여줬던 혁신을 이어간다면 충분히 성공 가능성이 있을 것 같습니다.

명품이 로켓배송으로 올 지 눈여겨 보겠습니다.

안재광 기자 ahnjk@hankyung.com

ADVERTISEMENT

-

1

'수 천억원씩 적자' 부실덩어리…쿠팡이 인수한 이유는? [안재광의 대기만성's]

'적자의 대명사'로 불렸던 쿠팡이 드디어 지난해 연간 기준 흑자를 낸 것 같습니다. 2023년 1,2,3분기 연속 흑자를 기록했기 때문인데요. 쿠팡이 연간 기준 흑자를 낸다면 2010년 설립 이후 13...

-

2

작년 상반기 쿠팡에 입점한 소상공인(매출 30억원 이하)은 21만 명을 넘어섰다. ‘로켓배송’(내일 배송) 서비스 론칭 이듬해인 2015년 1만2161명에서 17배가량 급증했다. 소상공인의 총거...

-

3

쿠팡의 롤모델은 회사가 세워진 14년 전이나 지금이나 미국 아마존이다. 적자를 감수하면서까지 대규모 투자를 하고 점유율 높이기에 집중하는 ‘계획된 적자’ 전략과 무료 배송 등 압도적인 서비스를 ...

ADVERTISEMENT