연말정산 벼락치기…IRP·연금저축에 몰린다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

위험자산 비중 70%까지 제한

연금저축, 주식형펀드 등 투자

900만원 넣으면 150만원 받아

지금이라도 연말 정산 벼락치기

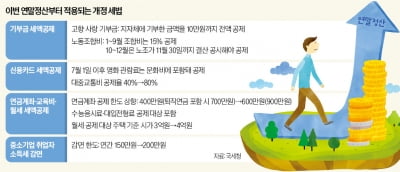

정부는 연금저축 상품과 IRP를 합쳐 900만원까지 세액공제를 해준다. 연간 급여 5500만원(종합소득 4500만원) 이하이면 16.5%, 5500만원 초과면 13.2%를 공제받는다. 900만원을 꽉 채워 넣었다면 각각 148만5000원, 118만8000원을 연말정산에서 돌려받을 수 있다.연금저축은 오는 31일, IRP는 29일까지 납입하면 세금 혜택을 받을 수 있다. 연금저축과 IRP는 가입 요건과 투자 자산 비중 등에서 차이가 있다. 연금저축은 국내 거주자는 누구나 가입할 수 있지만 IRP는 소득이 있어야 한다.

연금저축은 주식 등 위험 상품에 자산의 100%를 투자할 수 있다. IRP는 주식과 같은 위험 자산 비중이 70%로 제한된다. IRP는 투자할 수 있는 자산이 상대적으로 많다. 펀드, 보험 등에만 투자 가능한 연금저축과 달리 상장지수펀드(ETF), 리츠(REITs·부동산투자회사)도 살 수 있다.

연금 벼락치기 주의사항

정부가 투자 상품에 세금 혜택을 주는 것은 노후를 위해 장기 투자하라는 취지에서다. 이로 인해 이런 상품에 투자하면 돈이 묶인다는 단점이 있다. IRP는 55세까지 인출이 제한된다. 무주택자의 주택 구입, 요양, 파산선고 등 몇 가지 사유에 해당할 때만 중도 인출이 가능하다. 중도 해지 시 세금과 운용 수익에 대해 16.5%의 기타소득세가 부과된다. 연금저축도 해지하면 16.5%의 기타소득세를 내야 한다. 55세까지 계좌를 유지하면 혜택이 많다. 수령 시점 연령에 따라 3.3~5.5%의 연금소득세만 차감하고 지급받는다. 수령액이 연간 1200만원을 넘으면 16.5%의 세금이 부과된다.시중 공모펀드는 대부분이 연금저축 상품으로 출시돼 있다. 국내에서 운용 규모가 가장 큰 연금저축 펀드는 글로벌 테크주에 투자하는 ‘피델리티글로벌테크놀로지’다. 2위는 ‘AB미국그로스’다.

장기 분산투자를 원한다면 타깃데이트펀드(TDF)가 제격이다. TDF는 생애주기에 따라 위험 자산과 안전자산 비중을 조절해 투자한다. TDF 상품명 뒤에는 2040, 2050 같은 숫자가 붙는데 2040은 2040년에 은퇴할 예정인 고객에게 적합하다는 의미가 담겨 있다.

IRP는 ETF 투자에 특히 유리하다. 해외 주식형 ETF의 경우 일반 계좌에서는 매매차익과 분배금에 대해 15.4%의 배당소득세가 부과되지만 IRP에서는 과세가 이연된다. 55세 이후 수령 시 3.3~5.5%의 연금소득세가 부과된다. 복리 효과를 통해 수익을 극대화할 수 있다.

박의명 기자 uimyung@hankyung.com

ADVERTISEMENT

-

1

"입금만 하면 150만원 준다는데"…직장인들 연말에 '우르르'

새해를 앞두고 연금저축, 개인형 퇴직연금(IRP) 등 연금 상품이 주목받고 있다. 연금 상품에 돈을 넣을 경우 연말정산에서 납입금의 13.2~16.5%가 환급되기 때문이다. 연간 최대 납입 한도인 900만원을 넣을 ...

-

2

셰어하우스도 월세 공제…대중교통비 공제율 40→80%로

올해 월세를 낸 적이 있는 직장인은 국세청 홈택스를 통해 현금영수증 발급을 신청하면 세금을 아낄 수 있다. 총급여 7000만원 이하의 무주택 세대주라면 월세 세액공제를 받을 수 있고 여기에 해당하지 않아도 &lsqu...

-

3

지난해 연말정산, 10명 중 7명 세금 돌려받았다 [1분뉴스]

지난해 연말정산 환급액이 1인당 평균 77만원으로 전년보다 9만원 가까이 늘어났다.21일 국세청 국세통계포털에 따르면 2022년 귀속 근로소득 신고자 2053만4000명 중 1408만7000명(68.6%)은 1인당 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)