"한솔케미칼, 디램·파운드리 가동률 회복 가시화…목표가↑"-삼성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이종욱 삼성증권 연구원은 5일 "내년에는 추가적인 출하량 증가와 함께 생산량의 회복이 좀 더 가시화됐다고 믿는다"며 "한솔케미칼은 디램과 파운드리로부터 시작한 생산량 반등의 수혜가 상대적으로 클 것"이라고 말했다.

모바일 디램 가격 급등이 반복되기 시작하고 출하량 증가를 비롯해 디램 산업의 바닥 탈출의 시기와 강도가 기존 예상을 앞지르고 있다. 모바일과 PC 디램, 고대역폭메모리(HBM)의 타이트한 공급은 향후 서버 디램의 수급에도 영향을 미칠 것으로 보인다.

디램뿐만 아니라 낸드의 가격도 반등하기 시작했다. 낸드 수급 역시 시차를 두고 디램의 업황을 따라갈 것으로 기대된다. 파운드리의 가동률이 의미있게 회복하기 시작했다. 내년에는 모바일, PC, TV 셋(set) 출하량이 성장 전환할 것으로 기대하기 때문에 소재의 회복 추세는 내년까지 이어질 것으로 예상된다.

이 연구원은 "내년 영업이익 추정치는 1859억원으로 컨센서스를 10.4% 상회할 것"이라며 "믹스 개선과 고정비 레버리지 효과가 동시에 나타날 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

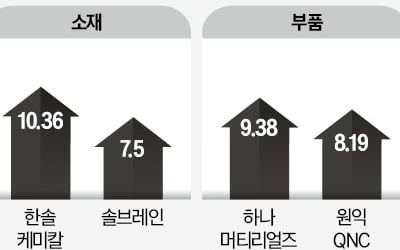

한솔케미칼, 주성엔지니어링 등 반도체 소부장(소재·부품·장비) 관련주가 14일 일제히 올랐다. 삼성전자의 감산 효과로 반도체 업황이 예상보다 빠르게 회복될 것이란 전망이 확산됐다. 전문가들은 지난 2년간 조정받은 반...

-

2

"삼성전자 오르면 여기부터 수혜"…큰손들 '우르르' 몰렸다

한솔케미칼, 주성엔지니어링 등 반도체 소부장(소재·부품·장비) 관련주가 일제히 폭등했다. 삼성전자의 감산 효과로 반도체 업황이 예상보다 빠르게 회복될 것이란 전망이 나오면서다. 전문가들은 지난 2년간 조정을 받았던 ...

-

3

삼성전자 주가가 1일 하루 동안 6% 넘게 급등하며 7만원 선을 회복했다. 반도체 소부장(소재·부품·장비) 관련주도 동반 상승했다. 삼성전자가 엔비디아에 인공지능(AI) 관련 메모리 반도체를 공급한다는 뉴스가 투자 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)