은행들이 새로 취급한 주택담보대출 중 고정금리 주담대가 차지하는 비중이 60%대까지 떨어졌다. 금융당국은 변동금리 중심의 주담대 시장 구조가 가계부채 문제를 키우고 있다고 보고 고정금리 주담대 비중 확대를 추진해왔다. 하지만 당국이 고정금리 주담대를 늘리기 위한 구체적인 방안을 마련하지 못하면서 시장금리 인하를 기대한 금융소비자들이 변동금리 주담대에 몰리고 있다는 분석이 나온다.

은행채 뛰자 주담대 고정금리 상승

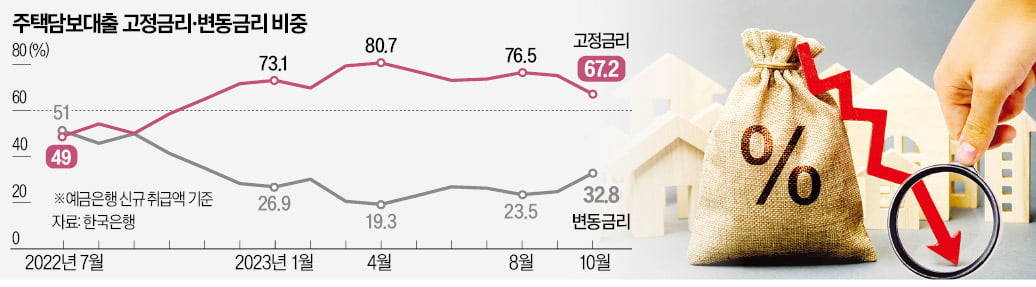

4일 한국은행에 따르면 국내 예금은행의 고정금리형 주담대 비중은 지난 10월 신규 취급액 기준 67.2%로 9월(75.2%)보다 8%포인트 하락한 것으로 집계됐다. 지난해 11월(65.0%) 후 11개월 만에 가장 낮은 수치다. 고정금리 주담대 비중이 60%대로 내려간 것은 지난 2월(69.8%) 후 7개월 만이다.

고정금리 주담대 비중은 2021년 12월 37.3%에서 올해 4월 80.7%로 가파른 상승 곡선을 그렸다. 기준금리가 2021년 하반기부터 올해 1월까지 연 0.75%에서 연 3.5%로 빠르게 상승하면서 변동금리 주담대 이자가 뛰어오르면서다.

10월 들어 고정금리 주담대 비중이 60%대로 떨어진 가장 큰 원인 역시 금리다. 은행들은 기준금리 상승이 본격화한 작년 이후 고정금리 주담대 금리를 변동금리보다 낮게 유지해왔는데, 10월부턴 고정형 주담대 금리가 변동형을 웃돌았다.

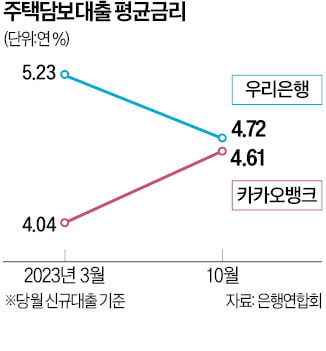

신한은행의 지난 10월 10일 기준 혼합형(고정형) 주담대 금리는 연 5.06~6.37%로, 변동금리형 주담대(연 4.55~5.85%)와 비교해 최저금리가 0.51%포인트 높았다. 같은 기간 우리은행(0.13%포인트)과 농협은행(0.07%포인트)도 고정금리형 주담대의 최저금리가 변동금리형보다 높게 책정됐다.

미국 국채 금리가 올 10월 급등하면서 고정금리 주담대 금리의 기준이 되는 은행채 금리를 끌어올린 게 영향을 미쳤다는 분석이다. 금융투자협회에 따르면 국내 은행채 5년물(AAA·무보증)의 평균금리는 9월 27일 연 4.488%에서 10월 26일 연 4.810%로 0.322%포인트 올랐다.

변동금리 수요 더 늘어날 듯

금융당국이 “장기·고정금리 주담대 비중 확대를 유도하겠다”는 방침만 내놓은 채 반년 넘도록 실질적인 제도 개선을 이루지 못한 점도 고정금리 주담대 비중 하락 요인으로 꼽힌다. 금융위원회는 지난 5월 ‘가계부채 질적 구조 개선을 위한 고정금리 대출 확대 방안’을 발표했다. 장기 고정금리 주담대 비중을 확대하기 위해 커버드본드 시장을 육성하고 처음 5년만 고정금리가 유지되는 혼합형 주담대와 별도로 ‘순수 고정금리’ 목표 비중 신설 등의 계획도 밝혔다.

하지만 금융위는 7월 ‘은행권 경영·영업관행·제도 개선 방안’을 통해 기존 방침을 재확인했을 뿐 이후 실질적인 대책을 내놓지 않고 있다. 지난달엔 “순수 장기·고정금리 대출 등에 대한 인센티브를 강화하는 형태의 행정지도를 내년 1분기 발표하겠다”며 대책 마련 시점을 아예 내년으로 미뤘다.

이런 가운데 은행 가계대출은 주담대를 중심으로 증가세를 이어가고 있다. 국민 신한 하나 우리 농협 등 5대 은행의 11월 말 기준 가계대출 잔액은 690조3856억원으로 한 달 새 4조3737억원 늘었다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)