[부동산 절세시대] 주택분양권 취득세 유의사항

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

오늘은 주택분양권을 취득하는 경우 취득세 유의사항에 대해서 설명드리려 합니다.

보통 주택 취득세의 경우에는 주택을 취득할 때 내는 세금이라고 생각하시는 경우가 많습니다. 주택분양권도 마찬가지로 주택분양권에 의해 주택을 취득할 때 주택취득에 대한 취득세를 부담해야 합니다.

![[부동산 절세시대] 주택분양권 취득세 유의사항](https://img.hankyung.com/photo/202311/01.35063441.1.png)

2022년도 2월에 해당 분양권 A가 주택A로 완공되면서 A씨는 주택 A 취득에 따른 취득세를 부담해야 합니다. 이경우 분양권A가 주택 A로 완공될 시점에 A주택 이외에 다른 주택이 없으므로 A씨는 주택1차에 대한 취득세를 부담하게 됩니다.

2020년8월 11일까지 취득하는 주택분양권의 경우에는 위의 경우처럼 완공시에 내가 보유하고 있는 주택수에 따른 취득세를 부담했습니다.

그런데, 2020년 8월 12일 이후 취득하는 주택분양권의 경우에는 완공시점의 주택수를 따져서 취득세를 계산하는게 아니라 주택분양권의 취득일( 분양사업자로부터 주택 분양권을 취득하는 경우에는 분양계약일, 분양권을 승계취득하는 경우는 계약서상 잔금지급일)을 기준으로 해당 주택 취득시의 세대별 주택수를 산정합니다.

| 지방세법 시행령 제28조의 4 【주택 수의 산정방법】 ① 법 제13조의 2 제1항 제2호 및 제3호를 적용할 때 세율 적용의 기준이 되는 1세대의 주택 수는 주택 취득일 현재 취득하는 주택을 포함하여 1세대가 국내에 소유하는 주택, 법 제13조의 3 제2호에 따른 조합원입주권(이하 “조합원입주권”이라 한다), 같은 조 제3호에 따른 주택분양권(이하 “주택분양권”이라 한다) 및 같은 조 제4호에 따른 오피스텔(이하 “오피스텔”이라 한다)의 수를 말한다. 이 경우 조합원입주권 또는 주택분양권에 의하여 취득하는 주택의 경우에는 조합원입주권 또는 주택분양권의 취득일(분양사업자로부터 주택분양권을 취득하는 경우에는 분양계약일)을 기준으로 해당 주택 취득 시의 세대별 주택 수를 산정한다. (2020. 8. 12. 신설) |

예를 들어 보겠습니다.

![[부동산 절세시대] 주택분양권 취득세 유의사항](https://img.hankyung.com/photo/202311/01.35063456.1.png)

중요한 것은 주택분양권 취득 당시에 주택수이지 분양권이 완공될 시점에 보유하고 있

는 주택이 아니라는 점입니다.

조세심판원 사례에서도 동일하게 주택 분양권 취득시에 주택수를 산정하도록 판단하고 있으니 주택 취득세 계산하실 때 유의하시길 바랍니다.

| 【문서번호】 조심2021지1980, 2022.07.21 「지방세법 시행령」 제28조의4 제1항 후단에서 주택분양권에 의하여 취득하는 주택의 경우 주택분양권의 취득일을 기준으로 세대별 주택 수를 산정하도록 규정하면서 그에 대한 예외는 규정하고 있지 아니한 점, 청구인이 2020.10.27. 주식회사 AAA으로부터 쟁점아파트를 분양받는 계약을 체결한 시점에 이미 2주택을 소유한 상태에서 2021.2.16. 잔금을 지급하면서 이를 취득하였으므로 위 규정의 적용대상이 된다 할 것인 점 등에 비추어, 쟁점아파트의 취득은 1세대 3주택에 해당하는 주택으로서 「지방세법」 제13조의2 제1항 제2호에 따른 중과세율 적용대상임 |

다음 시간에도 더 좋은 주제로 여러분들께 부동산 세금과 관련된 내용을 설명드리겠습니다.

<한경닷컴 The Lifeist> 김리석 세정회계법인 이사(leesuk1020@naver.com)

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

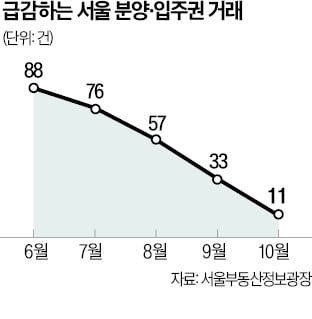

'실거주 의무' 폐지 늦어지자…서울 분양·입주권 거래 급감

최근 서울 분양·입주권 전매 건수가 크게 줄고 있는 것으로 나타났다. 정부가 연초 수도권 분양가 상한제 주택에 적용되는 최장 5년의 실거주 의무 폐지를 추진하면서 기대감에 상반기 거래가 잠시 늘었지만, ...

-

2

"실거주 의무 어쩌나"…둔촌주공 분양권에 부동산업계 반응

올해 연말까지 서울에서만 여러 곳 단지에서 분양권 거래가 가능해진다. 전매제한이 완화된 데 따른 것이다. 다만 분양권 시장이 활성화되긴 어려울 전망이다. 기존 매매 시장과 청약 시장 분위기가 한풀 꺾여서다. 전매제한...

-

3

수도권 입주권, 연일 신고가…'올림픽 포레온' 2억 껑충

최근 수도권을 중심으로 입주·분양권에 대한 관심이 높아지고 있다. 여전히 찬바람이 불고 있는 지방과 달리 수도권에서는 청약 시장이 완연한 회복세에 들어섰기 때문이다. 청약 경쟁률이 높아진 데다 향후 주택...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)