"자사주 매입이라도 해라"…속타는 SK이노베이션 주주

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

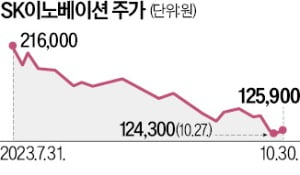

SK이노베이션 주가가 날개 없는 추락을 거듭하면서 주주들의 속을 태우고 있다.

최근 주가 급락의 원인은 배터리 사업 자회사 SK온의 실적 우려 때문이다. 당초 증권가는 올해 3분기부터 미국의 생산세액공제(AMPC) 효과에 힘입어 SK온이 흑자 전환에 성공할 것으로 내다봤다. 하지만 실적 발표가 가까워질수록 전망은 어두워지고 있다. NH투자증권은 SK온이 3분기 영업적자 1213억원을 냈을 것으로 추정했다. AMPC 효과를 제외한 적자 규모는 2957억원으로 전분기와 비슷할 것으로 봤다.

테슬라가 촉발한 전기차 가격 인하 경쟁이 SK온 주요 고객사인 포드의 판매 부진으로 이어지면서 배터리 사업 실적이 악화했다. 그동안 자금줄 역할을 하던 SK이노베이션의 수혈 여력도 한계에 도달했다는 평가다. SK온이 투자를 위해 1년 동안 조달한 자금은 총 10조원이 넘는다. 차입으로 투자금을 충당하면서 이자비용은 눈덩이처럼 늘어나고 있다.

배터리 후발주자로서 시장 내 입지를 다지려면 투자를 멈출 수도 없다. SK온의 투자비 조달이 여의치 않자 모회사 SK이노베이션이 총대를 메고 지난 9월 유상증자를 통해 1조1400억원을 확보한 배경이다.

종목 토론방에선 회사가 자사주 매입·소각에 나서야 한다는 의견이 잇따르고 있다. 회사 측은 “배터리 사업 투자 때문에 자금 여유가 없다”며 난색을 나타냈다.

최만수 기자 bebop@hankyung.com

ADVERTISEMENT

-

1

선박·디스플레이 소재 틀어쥔 中…韓기업 "수출 통제하나" 전전긍긍

머리 염색약의 주성분인 화학제품 파라페닐렌디아민은 올해 1~9월에 2728만달러(약 370억원)어치를 중국에서 들여왔다. 전체 수입의 98.2%에 달하는 규모다. 웨이퍼(반도체 원판)에 빛으로 미세한 회로를 새기는 ...

-

2

반도체 자동차 2차전지 등 주력 산업에서 한국 기업의 중국산 의존도가 80%를 웃도는 핵심 소재가 20개에 달하는 것으로 조사됐다. 중국이 갈륨, 게르마늄에 이어 두 달 만에 흑연을 수출 규제 품목으로 지정한 상황에...

-

3

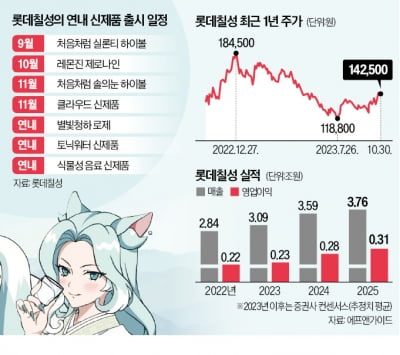

롯데칠성음료가 건강관리 사업에서 실적을 내면서 시장의 주목을 받고 있다. 주력 제품인 탄산·알코올 음료와 달리 향후 지속적인 성장성을 기대할 수 있어서다. 건강관리 사업에 시장 반응롯데칠성 주가...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)