'보험사 배당쇼크' 막는다…금리변화로 생긴 미실현손익 소멸

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금리 헤지용 채권 거래 등으로 발생한

미실현손익은 배당가능이익 계산시 소멸

현 상법에선 배당가능이익=순익-미실현이익

IFRS17 시행으로 금리 바뀌면 미실현이익 증가

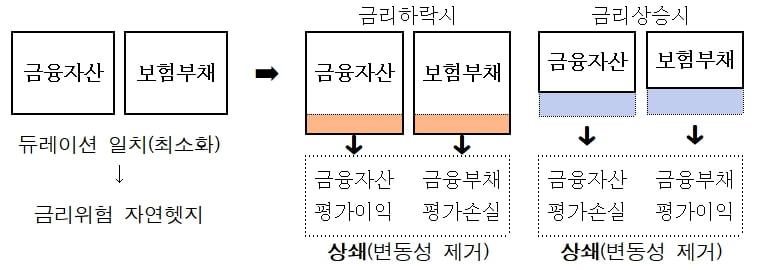

법무부는 27일 보험사가 배당가능이익을 산정할 때 미실현손익은 예외적으로 소멸(상계)하도록 허용하는 내용을 담은 상법 시행령 개정안을 입법 예고한다고 발표했다. 개정안이 시행되면 △보험부채의 금리변동 위험을 회피하기 위한 국‧공채 및 회사채 매입 △보험계약 관련 위험을 이전하기 위한 재보험 거래 △보험금이 자산운용의 성과에 따라 변동하는 보험상품 거래로 생기는 미실현손익은 배당가능이익을 계산할 때 소멸시킬 수 있게 된다.

이번 개정안은 올해 IFRS17 도입에 따라 보험사 자산가치가 금리 변동에 더 큰 영향을 받게 된 상황에서 기존 상법을 적용하면 배당이 크게 줄어들 수 있다는 보험업계 등의 우려가 반영됐다. 현재 상법은 보험사의 배당가능이익을 ‘순이익-미실현이익’으로 규정하고 있다. 미실현이익은 기업이 보유한 주식과 채권 등 자산 평가액(시장 가치)이 커질 때 또는 부채의 평가액이 작아질 때 생긴다. 그런데 모든 자산과 부채를 시가평가하는 IFRS17이 올해 적용되면서 보험사들은 금리와 환율 변동에 따라 미실현이익이 대규모로 발생하는 상황에 놓였다.

다만 이번 개정안에는 환율 변동으로 인해 발생하는 미실현이익도 배당가능이익에서 소멸시킬 수 있다는 내용은 포함되지 않았다. 환율 역시 IFRS17 아래에선 보험사의 미실현이익을 발생시키는 요인 중 하나다. 환율이 하락하면 보험부채에서, 상승하면 운용자산에서 미실현이익이 생긴다.

법무부 관계자는 “개정안 입법 준비과정에서 금융당국이 보험사 회계처리 및 이익 배당과 관련한 가이드라인을 만드는 과정에도 적극 참여할 것”이라며 “보험사가 과다한 현금 배당으로 자산 건전성이 나빠지지 않도록 사후 관리에도 신경을 쓰겠다”고 말했다.

김진성 기자 jskim1028@hankyung.com

-

1

22일 만에 다시 1360원대로 올라선 원달러환율 [한경 외환시장 워치]

원·달러 환율이 26일 10원 넘게 오르며 다시 1360원대에 진입했다. 미국 국채 금리 상승에 중동 사태에 대한 불안감까지 겹친 결과다. 이날 서울외환시장에서 달러 대비 원화 환율은 10원30전 오른 1360원에 ...

![22일 만에 다시 1360원대로 올라선 원달러환율 [한경 외환시장 워치]](https://img.hankyung.com/photo/202310/01.34900687.3.jpg)

-

2

"한동훈 취임 후 '소년원 세배' 없었다"…추미애 직격한 법무부

더불어민주당이 '법무부 국민기자단'(이하 기자단)이 한동훈 장관의 개인 홍보 수단으로 이용되고 있다고 주장한 가운데, 법무부가 추미애 전 장관의 '소년원 세배' 영상 논란을 직접 언급하며 반박에 나섰다. 박범계 전 ...

-

3

美 국채금리 '마의 5%' 넘어서자…회사채 시장도 얼어붙었다

미국에서 기업 대출이 12년 만에 최악으로 위축됐다. 국채 수익률이 16년 만에 최고치로 치솟자 기업들이 회사채 발행 시점을 줄줄이 미루고 있다는 분석이다. 파이낸셜타임스(FT)는 25일(현지시간) 런던증권거래소(L...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)