"와이솔, 최악은 지나갔다…목표주가 유지"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 매출은 작년 동기대비 19% 증가한 886억원, 영업이익은 34억원 흑자전환 할 것으로 예상된다. RF 모듈의 주요 소재인 IC 소자의 내재화 비중(올해 50~60% 수준)이 상승하는 가운데, 작년 실적 부담 요인으로 작용했던 IC 소자의 가격도 하락함에 따라 수익성 개선 흐름이 나타나고 있다.

이창민 KB증권 연구원은 “RF 필터(SAW 필터 등) 실적은 하반기에 바닥을 다지고 내년 상반기에 반등하는 흐름을 보일 것”이라고 예상했다.

이 연구원은 “주요 소재의 내재화를 통해 원가 구조가 개선되고 해당 소재 가격도 하락함에 따라 단기 수익성이 개선되고 있다”며 “올해 영업이익 전망치를 178억원(기존 29억원)으로 상향 조정했다”고 말했다.

그는 이어 “와이솔 주가는 최근 1년간 22% 하락했는데 전방 수요 부진에 따른 실적 악화 우려가 반영됐기 때문”이라며 “주가의 하락 폭이 컸던 만큼 향후 중화권 기업들의 스마트폰 부품 수요가 반등할 경우 실적 개선 및 주가 상승 흐름도 강하게 나타날 것”이라고 내다봤다.

장관진 기자 jkjin@hankyung.com

-

1

"자체 개발한 매매기법으로 월 10%씩 수익내겠다" [2023 한경스타워즈 출사표⑩]

"월 10%씩 안정적인 수익을 바탕으로 우승을 노리겠습니다." '2023 제 29회 한경 스타워즈 하반기 실전투자대회'에 도전장을 낸 이병훈 KB증권 광산지점 차장(사진)은 참가 목표를 밝혔다. 이 차장은 2006년...

!["자체 개발한 매매기법으로 월 10%씩 수익내겠다" [2023 한경스타워즈 출사표⑩]](https://img.hankyung.com/photo/202309/01.34510063.3.jpg)

-

2

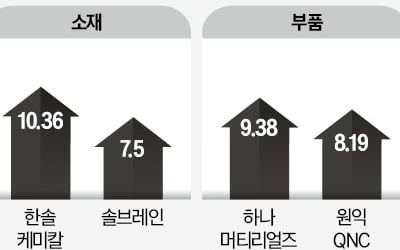

한솔케미칼, 주성엔지니어링 등 반도체 소부장(소재·부품·장비) 관련주가 14일 일제히 올랐다. 삼성전자의 감산 효과로 반도체 업황이 예상보다 빠르게 회복될 것이란 전망이 확산됐다. 전문가들은 지난 2년간 조정받은 반...

-

3

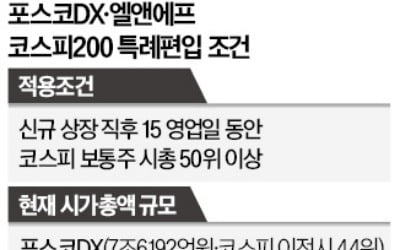

포스코DX와 엘앤에프가 유가증권 이전상장을 오는 11월 중순까지 마무리하면 12월부터는 코스피200 지수 종목에 포함될 가능성이 높다는 분석이 나왔다. 14일 삼성증권은 ‘12월 정기변경 예상 종목’ 보고서에서 “포...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)