“삼바, 2분기 실적 전망치 부합…4공장 매출은 3분기부터 인식”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

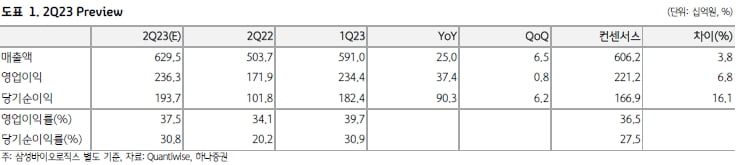

삼성바이오로직스에 대한 투자의견 ‘매수’ 및 목표주가 115만원을 유지했다.

삼성바이오로직스의 별도 재무제표 기준 2분기 매출은 6295억원, 영업이익은 2363억원을 예상했다. 전년 동기 대비 각각 25%와 37.4% 늘며 높은 실적을 유지할 것이란 전망이다.

삼성바이오에피스를 포함한 연결 재무제표 기준으로는 매출 8010억원 및 영업이익 2123억원을 기록할 것으로 봤다. 전년 동기 대비 각각 23%와 25.1% 증가한 수치다.

올해 매출은 전년 대비 20.9% 늘어난 2조9474억원, 영업이익은 22.8% 증가한 1889억원을 기록할 것으로 봤다. 4공장의 실적이 예상보다 빠른 3분기부터 매출에 기여할 것이라는 전망을 근거로 예상 연매출을 기존 대비 상향했다. 기존 연매출 추정치는 매출 2조8465억원, 영업이익 1조1004억원이다.

박재경 연구원은 “성능평가생산(PPQ) 배치가 상업생산 물량과 함께 매출로 인식되며 초기 가동률은 빠르게 증가할 전망”이라며 “최근 화이자, 노바티스와의 수주 계약을 체결하며 영업이 활발한 만큼 하반기 호실적을 전망하며 긍정적인 투자 의견을 유지한다”고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

삼바, 이번엔 5111억 수주…1주일 새 1조7000억 '잭팟'

삼성바이오로직스가 올 들어 2조원이 넘는 바이오의약품 위탁생산(CMO) 계약을 수주했다. 미국 화이자, 스위스 노바티스 등 글로벌 선두권 제약사와 잇달아 초대형 계약을 맺으면서 글로벌 CMO 1위 자리를 굳히고 있다...

-

2

삼성바이오, 반년 만에 2조 수주…글로벌 CMO 1위 굳혔다

삼성바이오로직스가 최근 1주일간 미국 화이자, 스위스 노바티스 등 글로벌 선두권 제약사와 작년 연간 수주에 버금가는 1조7000억원 규모의 바이오의약품 위탁생산(CMO) 계약을 따냈다. 삼성이 미래 먹거리로 육성하기...

-

3

국산 신약의 새 역사를 쓴 유한양행이 연간 7000만원 넘는 폐암 환자의 약값 부담을 없애주기로 했다. 지난달 말 1차 치료제로 허가받은 렉라자를 건강보험 시장 진입 시점까지 무상 공급하는 프로그램을 가동했다. 후속...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)