주가 반토막 난 노랑풍선, 이젠 날까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1분기 매출 늘고 흑자전환

홈쇼핑서 日 여행상품도 대박

전문가 "점유율 상승 기대"

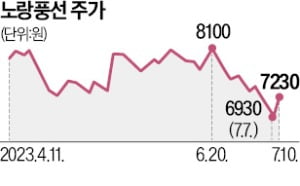

주가 흐름은 이런 실적과 따로 놀고 있다. 노랑풍선 주가는 올 들어 약 4% 하락했다. 코로나 확산 직전인 2019년 말 주가(1만5450원)와 비교하면 거의 반토막 수준이다.

증권가에선 이런 주가 흐름이 코로나19 사태 당시 발행했던 200억원 규모 전환사채(CB)와 신주인수권부사채(BW)에서 비롯됐다고 분석했다. 주가가 오를 때마다 CB와 BW 투자자들이 차익 실현 매물을 던지면서 투심을 끌어내린다는 것이다. 3월 주주총회에서 노랑풍선이 CB 발행한도를 기존 300억원에서 400억원으로 상향 조정한 것도 부정적으로 받아들여졌다. CB를 추가로 발행하면 오버행 부담이 커진다는 이유에서다.

전문가들의 해석은 달랐다. 여행시장의 회복이 가시화되자 공격적인 투자를 위해 CB 발행한도를 늘렸다고 판단했다. 노랑풍선이 CB 발행 목적을 긴급 자금조달 등에서 연구개발, 자본제휴, 시설투자, 인수합병 등으로 넓힌 것도 이런 관측을 뒷받침한다. 한 자산운용사 펀드매니저는 “추가 투자 등을 통해 시장 점유율을 빠르게 높이겠다는 계획”이라고 설명했다.

일본 관광객이 늘어나는 것도 노랑풍선의 매력을 높이고 있다. 노랑풍선은 2018년부터 일본에 현지법인(YBJ)을 설립하는 등 일본 관광에 공을 들였다. 노랑풍선이 이달 8일 홈쇼핑 채널을 통해 선보인 ‘일본 규슈 패키지여행 상품’은 방송 한 시간여 만에 총 3800건의 주문 실적을 달성했다. 노랑풍선 관계자는 “일본 지역 패키지 단일 상품으로는 홈쇼핑 방송 사상 최대 판매량”이라고 말했다.

류은혁 기자 ehryu@hankyung.com

ADVERTISEMENT

-

1

윤 대통령 "우크라 다각적 지원"…삼부토건 26% 날았다

윤석열 대통령이 우크라이나에 대한 지원 계획을 밝히자 건설주와 기계주가 강세를 보였다.10일 삼부토건은 26.34% 오른 4940원에 거래를 마쳤다. 이 회사는 우크라이나 관련주로 분류된다. 삼부토건은 지난 5월 폴...

-

2

테슬라와 AMD 등 나스닥의 일부 기술주 종목을 기초자산으로 하는 주가연계증권(ELS)이 무더기 손실을 내고 있다. 증권가에선 “기대 수익률 대비 위험(리스크)이 높은 ELS 투자는 신중해야 한다&rdqu...

-

3

증권주가 추락하고 있다. 주요 증권사는 올해 1분기 호실적을 냈지만 2분기 실적 전망치는 최근 한 달 사이 크게 꺾였다. 새마을금고와 GS건설발(發) 부동산 프로젝트파이낸싱(PF) 부실화 우려, 미국 기준금리 추가 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)