“삼성바이오로직스, 올 2분기 실적 시장 예상치 부합할 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성바이오로직스의 2023년 2분기 별도 재무제표 기준 매출과 영업이익은 5964억원, 2289억원으로 추정했다. 전년 동기 대비 각각 18.4%, 33.1% 증가하며 안정적인 본업 성장을 이어갈 것이란 예상이다.

김민정 연구원은 “올해 상저하고의 방향성은 하반기 공정 단위(배치)별 품목 전환이 적어 생긴 이슈로 큰 변화 없이 진행될 예정”이라며 “올해 삼성바이오로직스의 별도 기준 연간 매출은 2조8450억원, 영업이익은 1조2239억원으로 추산한다”고 말했다.

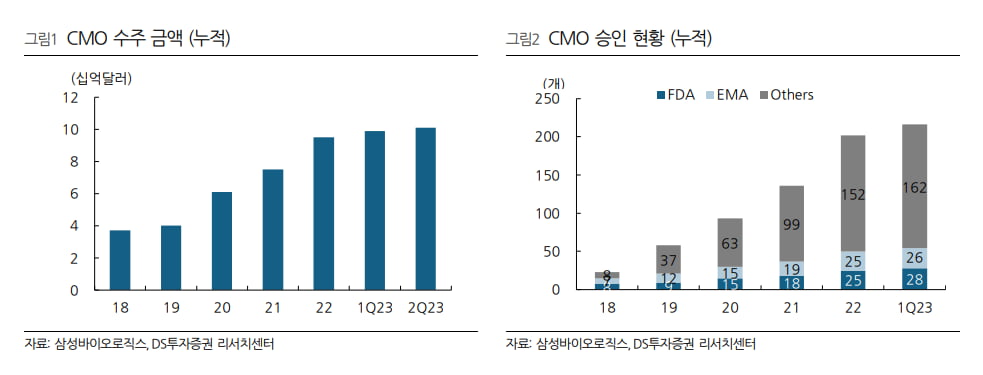

수주 활동도 원활하게 진행되고 있다. 삼성바이오로직스는 지난 3월 28일 3278억원, 4월 26일 7060억원, 5월 30일 1075억원 등을 수주했다. 이러한 수주 성과는 5공장 증설 결정의 근거가 됐다고 했다.

김 연구원은 “최근 들어 경쟁사들의 신규 설비 가동 개시 시점이 다가오면서 평균판매단가(ASP) 하락 우려로 주가가 하락했다”며 “하지만 삼성바이오로직스에 따르면 배치당 단가 하락은 없으며, 현재 수주 활동도 원활하게 진행 중으로 이 같은 조정은 과다하다”고 판단했다.

내년부터 연간 영업이익의 구조적인 회복을 예상했다. 올해는 18만리터에 대한 감가상각비가 상승하면서 영업이익이 다소 줄 것이라고 했다. 김 연구원은 “2022년 1800억원이었던 감가상각비가 올해 2300억원으로 500억원 상승해 영업이익이 다소 감소할 가능성이 높다”며 “그러나 이미 삼성바이오로직스는 1분기를 통해 1~3공장의 생산 효율화를 증명했기에, 4공장 매출이 본격적으로 반영될 2024년에는 영업이익이 회복될 것”이라고 전망했다.

김 연구원은 “삼성바이오에피스는 3대 처방약급여관리업체(PBM) 중 하나인 옵텀Rx의 사보험 등재 여부가 불투명해졌다”면서 “그러나 삼성바이오로직스의 위탁개발생산(CDMO) 사업이 공고하게 유지되고 있고 이미 휴미라 바이오시밀러 시장은 공격적인 약가 인하 및 경쟁 격화로 매출 및 영업이익을 보수적으로 판단하고 있어, 기업가치에 큰 영향을 주지 않을 것”이라고 했다.

-

1

SK바이오팜이 뇌전증 신약 ‘세노바메이트’의 뒤를 이을 차세대 성장동력으로 표적 단백질 분해(TPD) 플랫폼을 선택했다. 미국 바이오기업 프로테오반트를 인수하면서다.SK바이오팜은 620억원을 투...

-

2

HLB테라퓨틱스, 내달 교모세포종 치료제 2상 중간결과 발표

HLB테라퓨틱스는 내달 주주간담회를 열고 미국 자회사인 오블라토가 개발하고 있는 교모세포종(GBM) 치료제 ‘OKN-007’의 임상 2상 중간 결과를 발표한다고 30일 밝혔다.오블라토는 재발성 ...

-

3

에스씨엠생명과학 “美관계사, IL-18 장착 CAR-T권리 확보”

에스씨엠생명과학은 미국 관계사 코이뮨이 인터루킨-18(IL-18)을 장착한 CAR-T세포 기술에 대한 전용실시권을 미국 메모리얼슬로언케터링암센터(MSK)로부터 획득했다고 27일 밝혔다. MSK는 지난 3월 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)