"롯데관광개발, 제주-중국 직항 노선 증가 수혜 기대"-KB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이선화 KB증권 연구원은 21일 "3월 26일부터 상해와 제주를 잇는 직항편이 운항을 시작했고 최근 베이징, 닝보, 항저우 등 중국 주요 도시를 오가는 항공편이 추가돼 트래픽이 개선되고 있다"며 "트래픽 개선 초기에는 낮은 홀드율로 인해 매출 변동성이 클 것으로 예상하나 올 하반기부터 본격적인 중국 VIP의 회복이 기대된다"고 말했다.

롯데관광개발의 2분기 연결기준 매출은 778억원, 영업손실은 117억원을 기록할 것으로 예상된다. 트래픽 회복과 함께 카지노 순매출이 월 100억원을 상회하고 호텔 객실점유율(OCC) 역시 60%대로 상승하면서 영업 적자폭을 크게 축소시킬 것으로 추정한다.

올해 4~5월 합산 카지노 드롭액은 2294억원, 테이블 홀드율은 9.4%로 지난 3월 제주공항에 중국 직항편이 개설된 이후 월 900억~1000억원 수준의 드롭액을 유지하고 있다.

2분기 카지노 순매출은 330억원으로 예상된다. 호텔의 경우 판매 가능 객실이 증가하고 외국인 투숙객이 증가하면서 객실 매출은 217억원을 기록할 것으로 전망된다.

이 연구원은 "투숙객 증가와 함께 식음료(F&B) 매출도 증가해 2분기 호텔 매출은 303억원을 예상한다"며 "여행 부문 역시 한국인 아웃바운드 여행객이 증가하면서 123억원의 매출을 기록할 것으로 추정한다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"롯데관광개발, 제주도 외국인 관광객 회복 국면 진입"-SK

SK증권은 롯데관광개발에 대해 제주도 외국인 관광객 회복 국면에 진입했다며 투자의견 '매수', 목표주가 2만5000원을 모두 유지했다.나승두 SK증권 연구원은 14일 "2021년 이후 제주도를 찾는 외국인 관광객은 월 2000~4000명 수준이었으나 2022년 10월을 기점으로 월 1만명 수준을 넘어섰다"며 "올 1월 2일 기준 8편이 국제선 운항 중이었다면 이달 12일 현재 22편까지 늘어난 상태"라고 말했다.월 외국인 관광객 1만명 수준을 회복한 지난해 10월을 기점으로 제주 드림타워 카지노 방문객도 1만3000명 수준을 넘어서기 시작했다. 이는 곧바로 카지노 테이블 드롭액 증가 및 실적 증가로 직결됐다. 지난해 10월 540억원이었던 드롭액은 올해 5월 1137억원을 기록했다. 올해 2분기부터 상각전영업이익(EBITDA) 기준 흑자전환에 대한 기대감을 갖기에 충분한 숫자다. 내국인들의 제주도 관광이 줄어들면서 호텔 부문의 객실 예약률(OCC)이 다소 감소했지만 평균 이용금액(ADR)은 꾸준히 유지하고 있다. 나 연구원은 "점진적으로 카지노 이용객을 비롯한 외국인 관광객들 중심으로 객실 예약률을 끌어 올릴 수 있을 전망"이라며 "해외 여행을 떠나는 우리나라 국민들이 증가하면서 여행 부문의 실적이 개선되고 있는 점도 긍정적"이라고 말했다.차은지 한경닷컴 기자 chachacha@hankyung.com

-

2

롯데관광개발이 운영하는 제주 드림타워 카지노가 리오프닝(경제활동 재개)에 힘입어 개장 후 처음으로 월 순매출 100억원을 넘어섰다. 드롭액(카지노 이용객이 현금을 칩으로 바꾼 금액)과 이용객도 개장 이후 최대치를 연일 경신하고 있어 올해 흑자 기조를 굳힐 수 있을 것이란 게 회사 측 시각이다.롯데관광개발은 제주 드림타워 복합리조트 내 외국인 전용 드림타워 카지노가 지난달 114억2000만원의 순매출을 기록했다고 7일 공시했다. 월간 영업이익이 2021년 6월 개장 후 22개월 만인 지난 4월 흑자로 돌아선 데 이어 두 달 연속 흑자를 낸 것으로 집계됐다.드림타워 카지노의 호실적에는 제주와 해외 주요 도시를 잇는 직항 노선이 다시 열린 게 가장 큰 영향을 줬다. 지난해 월평균 36억원 수준이던 드림타워 카지노의 순매출은 아시아 주요국과 제주공항을 잇는 직항 노선이 재개된 올 들어 월평균 75억4600만원으로 급증했다.올해 1~4월 중국인 관광객은 25만187명으로 전년 동기(5만1197명) 대비 388.7% 불어났다. 카지노 이용객은 일본 오사카, 대만 타이베이, 싱가포르 직항 노선이 재개된 지난해 11월 처음으로 1만 명을 넘어섰다.지난달 드림타워 카지노 이용객은 2만1866명으로 개장 이후 처음으로 2만 명을 돌파했다. 지난해 1~5월 월평균 카지노 이용객(5300명)보다 네 배가량 많다. 지난달 테이블 드롭액도 1137억500만원을 기록해 개장 이후 처음으로 1000억원을 넘겼다. 지난해 같은 달(283억9000만원)보다 3.5배 증가한 금액이다.해외 직항 노선과 이용객은 지속해서 증가하는 추세다. 이에 따라 하반기 실적은 더 좋아질 것이란 게 대체적인 전망이다. 항공업계에 따르면 이달 중국 본토와 제주를 잇는 직항편은 주 22편에서 65편으로 늘어난다. 재개되는 직항 노선은 중국 닝보(주 9편) 항저우(4편) 선양(2편) 상하이(7편)와 제주를 잇는 노선이다.기존에 운항 중인 오사카, 타이베이, 싱가포르 직항 노선까지 합치면 제주와 아시아 주요 도시를 잇는 직항편은 주 87편이 된다. 롯데관광개발 관계자는 “해외 직항 노선 확대로 드림타워 카지노는 물론 복합리조트 내 그랫드하얏트제주의 매출도 많이 늘어날 것”이라고 말했다.이미경 기자 capital@hankyung.com

-

3

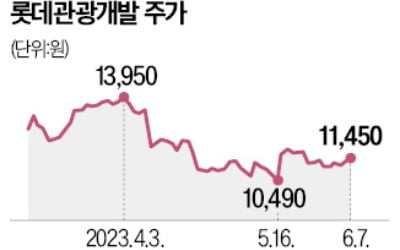

제주~중국 직항 열리자 '잭팟'…月 100억 넘게 벌었다 [이미경의 인사이트]

롯데관광개발이 운영하는 제주 드림타워 카지노가 리오프닝(경제활동 재개)에 힘입어 개장 이후 첫 100억원대 순매출을 기록했다. 드롭액(카지노 이용객이 현금을 칩으로 바꾼 금액)과 이용객 수도 개장 이후 최고치를 경신하고 있어 올해 흑자 기조를 이어나갈 것으로 전망된다. 롯데관광개발은 제주 드림타워 복합리조트 내 외국인전용 카지노인 드림타워 카지노가 지난달 114억2000만원의 순매출을 기록했다고 7일 공시했다. 영업이익도 지난 4월 월간 실적에서 흑자 전환한 데 이어 두 달 연속 흑자를 기록한 것으로 집계됐다. 드림타워 카지노가 월간 실적에서 흑자를 낸 건 2021년 6월 개장 이후 22개월 만의 일이었다. 드림타워 카지노 호실적에는 제주와 해외 주요 도시를 잇는 직항노선 재개가 영향을 줬다. 지난해 월평균 36억원 수준이었던 드림타워 카지노의 순매출액은 중화권과 제주공항을 잇는 직항노선이 재개한 올해 들어 월평균 1월 64억9000만원으로 급증했다. 올해 1~4월 중국인 관광객 수는 25만187명으로 전년 동기간(5만1197명) 대비 388.7% 늘었다. 드롭액(고객이 현금을 칩으로 바꾼 금액)과 카지노 이용객 수도 최고 기록을 경신하고 있다. 지난달 드림타워 카지노 이용객 수는 2만1866명으로 개장 이후 처음으로 2만명을 돌파했다. 지난해 1~5월 월평균 카지노 이용객수(5300명)보다 4배로 많아졌다. 카지노 이용객 수는 일본 오사카, 대만 타이베이, 싱가포르 직항노선이 재개된 지난해 11월 처음으로 1만명을 돌파했다. 지난달 테이블 드롭액도 1137억500만원을 기록해 개장 이후 처음으로 1000억원을 넘겼다. 지난해 동월(283억9000만원)대비 3.5배 증가한 수치다. 해외 직항 노선이 이용객 수도 증가하고 있어 하반기 실적은 더욱 좋아질 것으로 전망된다. 항공업계에 따르면 이달 중국 본토와 제주를 잇는 직항편은 주 22편에서 65편으로 늘어난다. 직항 재개 노선은 중국 닝보(주 9편), 항저우(주 4편), 선양(주 2편), 상하이(주 7편)와 제주를 잇는 노선이다. 기존에 운항 중인 일본 오사카, 대만 타이베이, 싱가포르 직항 노선까지 합치면 제주와 아시아 주요 도시를 잇는 직항편은 주 87편이 된다. 롯데관광개발 관계자는 "다음 달에는 중국 다롄, 광저우, 하얼빈, 홍콩과 제주를 잇는 직항 노선도 열릴 것으로 보인다"며 "해외 직항 노선 확대로 드림타워 카지노는 물론 복합리조트 내 그랫드하얏트 제주의 매출도 크게 늘어날 것으로 예상한다"고 말했다.이미경 기자 capital@hankyung.com

![제주~중국 직항 열리자 '잭팟'…月 100억 넘게 벌었다 [이미경의 인사이트]](https://img.hankyung.com/photo/202306/01.33652974.3.jpg)

![뉴욕증시, S&P500 또다시 사상 최고...테슬라 5% ↑[출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202406/B20240618063536640.jpg)