못믿을 미래 수익 지표에 보험업계 '혼란'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

장기 수익력 가늠할 지표지만

보험사별 편차 커 신뢰성 저하

당국 "가이드라인 마련할 것"

업권·회사별로 ‘들쑥날쑥’

7일 금융권에 따르면 지난해 말 기준 CSM을 공시한 주요 보험사 가운데 삼성화재가 12조2097억원을 보고해 1위를 기록했다. 이어 DB손해보험(11조2565억원), 메리츠화재(10조6497억원), 삼성생명(10조3745억원), 한화생명(9조5587억원), 현대해상(8조8928억원), KB손해보험(7조8743억원), 신한라이프(6조7469억원), 교보생명(4조5910억원), NH농협생명(4조1706억원) 등 순이었다.CSM은 특정 보험사가 보유 중인 보험 계약의 미실현이익을 현재 가치로 나타낸 지표다. 보험 부채의 시가 평가 및 발생주의 회계를 원칙으로 한 IFRS17에 따라 보험 계약의 미래 이익을 일단 유보해 놓고 향후 기간 경과분을 수익으로 조금씩 실현해 나간다는 얘기다. 즉 CSM은 기본적으로 회계상 부채지만 보험사의 장기 수익력을 가늠하는 척도로도 해석된다.

문제는 이렇게 첫선을 보인 CSM이 각 업권 및 보험사별로 편차가 지나치게 크다는 점이다. 손해보험 10개사의 전체 보험 부채 대비 CSM 비중은 평균 36.1%였으나 생명보험 20개사는 단 8.0%에 그쳤다. 같은 생보업계 내에서도 자산 및 내역이 비슷한 한화생명과 교보생명이 각각 9조5587억원과 4조5910억원의 CSM을 보고해 두 배 가까운 격차를 보였다.

사정이 이렇게 된 건 CSM 산출에 필요한 사망률, 계약 해지율, 손해율 등 계리적 가정에 대해 각 보험사가 스스로 결정하도록 한 영향이 크다는 분석이다. 예외적으로 할인율(현재 연 4.80%)만 금융당국이 결정 고시한다. 상대적으로 만기가 긴 보험의 특성상 이 같은 계리적 가정이 조금만 바뀌어도 CSM 변동 폭은 커질 수밖에 없다. 보험연구원 보고서에 따르면 건강보험 상품의 사망률을 기본 가정보다 10%만 낮춰도 CSM은 무려 4%포인트나 상승하는 것으로 조사됐다.

한 대형 보험사 관계자는 “사망률을 소수점 몇째 자리까지 입력하느냐에 따라 CSM의 최종 결과가 유의미하게 달라진다”며 “이처럼 계리적 가정을 제멋대로 하게 놔둬서는 각 회사 간 비교 가능성이 크게 저해될 수밖에 없다”고 말했다.

CSM 상위사들도 ‘불안’

일각에서는 CSM이 합법적인 분식 회계 수단으로 악용될 소지가 있다는 지적도 나온다. 보험연구원 관계자는 “이번 CSM 공시를 뜯어보면 대체적으로 상장사가 비상장사보다 CSM을 크게 보고했다는 점을 쉽게 파악할 수 있다”며 “CSM은 점진적으로 이익으로 전환돼 배당 등이 가능한 만큼 상장사에선 주가 관리에 유리한 방향으로 계리적 가정을 둘 유인이 높다”고 분석했다.CSM 상위 보험사들도 이번 공시 결과에 불안을 감추지 못하고 있다. 한 대형 손보사 관계자는 “손해율 등 계리적 가정이 실제와 차이가 크게 날 경우 향후 이 같은 ‘예실차(예상과 실제 간 격차)’가 해당 연도에 모두 손실로 인식된다”며 “이렇게 되면 우량한 줄 알았던 기업이 단숨에 적자로 전환하는 등 실적 변동성 확대로 장기적인 업계의 신뢰성을 깎아 먹게 될 것”이라고 했다.

금융당국도 이 같은 문제를 인식하고 대책 마련에 나섰다. 금융위원회 관계자는 “CSM과 관련한 업계 우려를 이해하고 있다”며 “계리적 가정에 대한 공통된 가이드라인을 제정하는 등 대안을 조속히 검토할 것”이라고 밝혔다.

이호기 기자 hglee@hankyung.com

-

1

대한민국 고층빌딩의 대표상징 63빌딩에서 열리는... 「2023 한화생명 시그니처 63 RUN」 선착순 접수

대한민국 고층빌딩의 대표상징인 ‘여의도 한화생명 63빌딩’의 1,251개계단에서 열리는 「2023 한화생명 시그니처 63 RUN」이코로나 이후 4년 만에 대면행사로 열린다. 한화생명이6월 3일(토)에 63빌딩 수직 ...

-

2

금융감독당국이 최근 불거진 소시에테제네랄(SG)증권발 대규모 하한가 사태와 관련해 3400개 차액결제거래(CFD) 계좌 전수조사에 들어간다. 시세조종, 부정거래, 주가조작 등 불공정거래 연계 여부를 따질 계획이다. ...

-

3

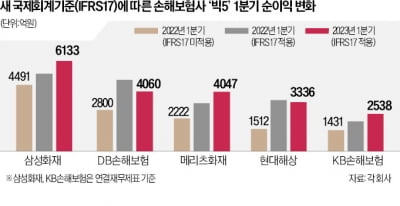

올해 새 국제회계기준(IFRS17)이 도입된 이후 주요 손해보험사의 1분기 순이익이 제도 변경 효과만으로 곱절가량 늘어나는 등 회계 신뢰성 논란이 가열되고 있다. 14일 보험업계에 따르면 삼성화재·DB손해보험·메리츠...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)