한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 국내 증시에서 제일 싼 주식 세아제강, 친환경소재주 부각

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 국내 증시에서 제일 싼 주식 세아제강, 친환경소재주 부각](https://img.hankyung.com/photo/202305/01.33316551.1.jpg)

세아제강은 최근 한달 간 8.2% 올랐다. 최근 주가상승에도 불구하고 세아제강의 PER은 2배 초반대에 머물고 있다. 실적 개선에 비해 주가 상승이 더뎌, 밸류에이션(실적 대비 주가수준)은 오히려 더 떨어졌다.

금융정보업체 에프엔가이드에 따르면 세아제강의 올해 1분기 영업이익은 722억원으로 분기 기준 사상 최대를 기록했을 것으로 예상된다. 올해 연간 영업이익은 2613억원으로 전년 대비 21.4% 늘어날 것으로 전망된다. 이 역시 역대 최대다.

세아제강의 실적은 다른 철강업체들과 비교하면 더욱 두드러진다. 철강 업황 악화로 POSCO홀딩스, 현대제철, 동국제강 등 경쟁업체들의 1분기 영업이익이 전년 동기 대비 50~70% 급감할 것으로 예상되기 때문이다.

세아제강이 ‘나홀로 실적 호조’를 보이는 배경은 다른 철강업체와 다른 사업구조에 있다. 이 회사는 자동차 조선 등에 쓰이는 열연강판이 아닌 강관(내부가 비어있는 원형 철강 제품)에 주력하고 있다. 원유 가격 강세로 시추 활동이 늘어나고 유정용 강관 제품에 대한 수요가 증가하면서 업황이 개선됐다.

박성봉 하나증권 연구원은 “올해 미국의 원유 생산이 사상 최고치를 기록하면서 미국의 에너지용 강관 수요가 지속적으로 늘 것”이라고 말했다.

세아제강은 영국, 프랑스, 독일, 베트남, 대만, 싱가폴 등 세계 각국의 해상풍력 프로젝트에 참여하고 있다. 풍력 에너지 소재 사업을 새 먹거리로 육성하는 중이다.

작년 기준 2706억원에 달하는 현금 및 현금성 자산도 주목할만한 포인트다. 세아제강 관계자는 “해상풍력 뿐 아니라 액화천연가스(LNG), 수소 등 급속한 성장이 예상되는 친환경산업에 파이프를 공급하기 위해 투자를 지속하고 있다”고 말했다.

최만수 기자 bebop@hankyung.com

-

1

4월 마지막 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![4월 마지막 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202304/01.33298894.3.jpg)

-

2

임창정도 속았나…모르면 당하는 '주식 리딩방' 실체 [마켓PRO]

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.마켓 트렌드 | 류은혁의...

![임창정도 속았나…모르면 당하는 '주식 리딩방' 실체 [마켓PRO]](https://img.hankyung.com/photo/202304/03.32580058.3.jpg)

-

3

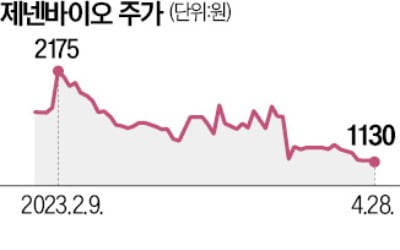

주한미군 식료품社, 제넨바이오 통해 '뻥튀기 우회상장'?

▶마켓인사이트 4월 27일 오후 7시1분 주한미군 부대에 식료품을 납품하는 비상장업체 타이코인더스트리가 코스닥업체와 인수합병(M&A)을 통해 우회상장했다는 지적이 나왔다. 피인수 대상 기업 지분을 담보로 차입매수(L...