'루트로닉' 52주 신고가 경신, 올해에도 성장! - DS투자증권, BUY(신규)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆ 최근 애널리스트 분석의견

- 올해에도 성장! - DS투자증권, BUY(신규)

04월 21일 DS투자증권의 안주원 애널리스트는 루트로닉에 대해 "해외 매출 비중이 88%이고 미국에서의 장비 판매 실적이 좋아지고 있으며 에너지원 다변화로 매년 외형 성장이 예상. 여기에 밸류에이션 매력(2023년 PER 11배)이 있어 피부 미용 업종 내에서도 상승여력이 높은 업체라 판단하며 향후 소모품 매출액이 본격적으로 발생하면 주가 모멘텀은 더욱 강해질 것으로 보임."이라고 분석하며, 투자의견 'BUY(신규)', 목표주가 '38,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

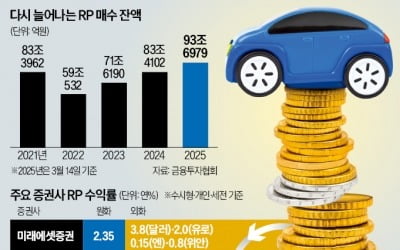

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...