'깜짝 실적' LG전자…증권가 "2분기에도 호실적 이어진다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"전장 사업 확대해 사업 포트폴리오 개편"

일부 증권사 목표주가 높이기도

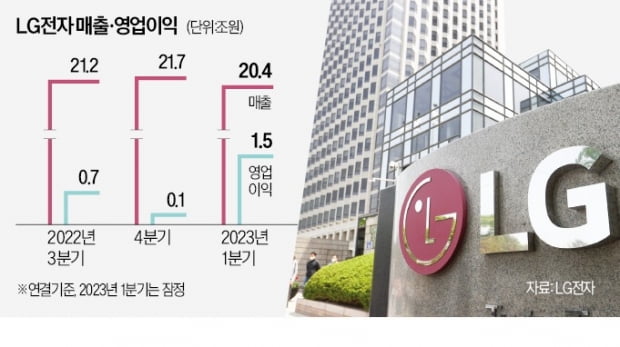

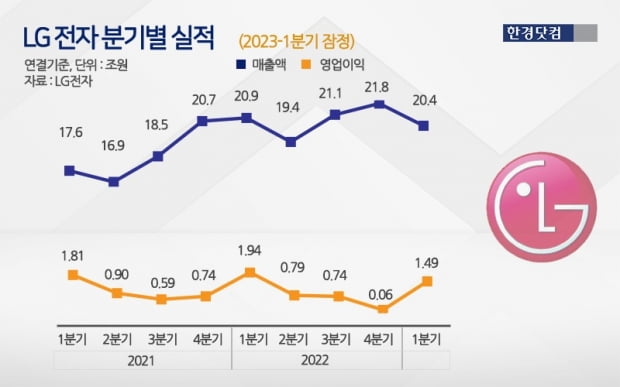

LG전자는 올해 1분기 연결기준 영업익 1조4974억원, 매출액 20조4178억원으로 잠정 집계됐다고 지난 7일 공시했다. 전년 동기 대비로는 각각 22.9%, 2.6% 감소한 수치다. 다만 역대 1분기 실적 가운데 영업익은 세 번째, 매출액은 두 번째로 많다. 증권가 추정치(영업이익 1조1149억원)도 웃돌았다.

부문별 세부 실적은 공개되지 않았지만, LG전자의 수익성 방어 전략이 주효했다는 평가다. 지난해 4분기 LG전자는 공장 가동률을 낮춰 강도 높은 생산 조절에 들어갔다. 지난해 LG전자 연결기준 전체 재고 자산은 약 9조3888억원으로 전년(약 9조7540억원) 대비 3650억원 줄었다.

LG전자의 1분기 실적에 대해 박강호 대신증권 연구원은 "프리미엄 가전 매출이 늘어나며 제품 비중(믹스) 개선 효과가 실적에 반영됐다"며 "원가 절감, 비용 개선에 힘입어 전체 실적이 개선됐다"고 말했다. 그러면서 "TV(BE) 사업도 3개 분기 만에 흑자 전환한 것으로 추정한다"며 "전장 부문(VS)의 매출도 많이 늘어난 것으로 예상돼 안정적인 수익 구조를 갖췄다"고 평가했다.

김지산 키움증권 연구원은 "연결회사 기여 없이 2분기엔 LG전자 단독으로 1조원 이상의 영업이익을 거둘 것"이라며 "적자 사업부가 사라졌고, 전장·전기차 충전 인프라 등 성장 사업의 성과가 가시화하고 있어 기업 가치를 재평가해야 한다"고 설명했다.

일부 증권사는 목표가를 높여 잡았다. 실적 발표 후 보고서를 낸 7개 증권사 가운데 KB증권(16만원→17만원), 하나증권(13만9000원→16만8000원), 삼성증권(12만5000원→14만5000원) 등 3개 증권사가 목표가를 올렸다.

김동원 연구원은 "현재 LG전자의 밸류에이션(실적 대비 주가 수준)은 과거 10년간 역사적 하단에 머무르고 있다"며 "기업 간 거래(B2B) 중심의 매출구조 변화, 전장 사업 확대 등으로 사업 포트폴리오가 과거와 달라진 점을 고려하면 향후 역사적 저평가에서 벗어날 것"이라고 전망했다.

전장 사업의 성장성에 주목한 전문가도 있었다. NH투자증권 이규하 연구원은 "전장 수주 잔고가 2분기 내에 공개될 가능성이 높다"며 "수주 증가세와 고객사 확대 흐름이 확인되면 주가 상승 동력(모멘텀)이 커질 것"이라고 전망했다.

진영기 한경닷컴 기자 young71@hankyung.com

ADVERTISEMENT

-

1

닷새간 동남아 3국 누빈 조주완…"세계최고 품질 제공하자"

조주완 LG전자 사장이 동남아시아 국가를 잇달아 방문해 생산기지를 점검하고 판매 전략을 논의했다. 조 사장은 올 들어 멕시코 브라질 칠레 호주 등 9개국을 방문했다. 이 기간 비행시간만 150시간을 넘었다.LG전자는...

-

2

LG그룹의 최근 1년 시가총액 증가율이 4대 그룹 중 가장 높은 것으로 조사됐다. 가전, 통신, 화학이 실적 버팀목 역할을 하는 가운데 자동차 전장(전자장비), 배터리 등 신사업이 성과를 낸 덕분으로 분석된다. 산업...

-

3

아시아 생산기지 찾은 LG전자 조주완 사장 “생산·품질 고도화해 글로벌 시장 지배력 강화할 것”

LG전자(066570, www.lge.co.kr) 조주완 사장이 글로벌 시장 지배력을 더욱 강화하기 위해 아시아 생산기지의 오퍼레이션 전반과 현지 판매 전략을 점검했다.조 사장은 지난 3일부터 5일간 베트남, 인도네...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)