이대로면…번 돈 42% 국민연금으로 낼 수도

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

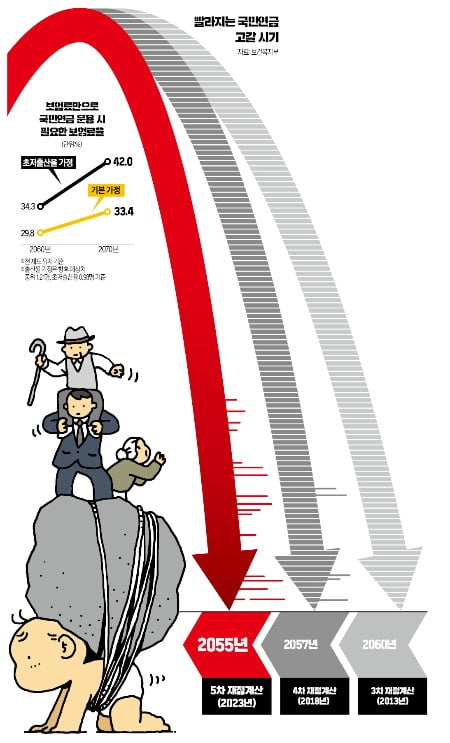

기금 2041년 적자전환 후 2055년 고갈

미래세대 위해선 보험료율 인상 등 시급

예컨대 초저출산율 시나리오(2050년 이후 출산율 0.98명)에서 부과 방식으로 연금을 지급할 때 필요한 보험료율은 2060년 34.3%, 2070년 42%에 달하는 것으로 나타났다. 기본 시나리오(출산율 1.21명)에선 이 비율이 2060년 29.8%, 2070년 33.4%로 다소 낮아지지만 여전히 지금보다는 훨씬 높았다. 가장 낙관적인 시나리오(출산율 1.40명)에서조차 연금 지급을 위해 필요한 보험료율은 2060년 27.3%, 2070년 29.5%나 됐다.

기금투자 수익률은 기본 시나리오에선 연 4.5%를 가정했는데, 수익률이 0.5%포인트 올라가면 연금 고갈 시점이 2년 늦춰지고, 0.5%포인트 낮아지면 1년 빨라지는 것으로 나타났다.

국민연금 기금수지가 적자전환하는 시기(기본 시나리오 기준)는 2041년, 기금 고갈 시기는 2055년으로 전망됐다. 2018년 4차 재정계산 때보다 적자전환은 1년, 기금 고갈은 2년 빨라졌다. 지난 1월 잠정치와는 같다.

결국 보험료율 인상이나 소득대체율 인하, 수급 연령 조정 같은 연금개혁이 없다면 요즘 태어나는 아이는 한창 일할 나이에 소득의 30~40% 안팎을 국민연금 보험료로 내야 한다.

황정환 기자 jung@hankyung.com

-

1

KT, 국민연금·신한은행·현대차 의견받아 CEO 뽑는다

비상경영체제에 돌입한 KT가 국민연금공단, 현대자동차, 신한은행 등 주요 주주에 사외이사 선임을 위한 외부 전문가 추천을 요청했다. KT는 사외이사를 선임한 뒤 이사회를 통해 차기 대표이사를 뽑을 예정이다. 사외이사...

-

2

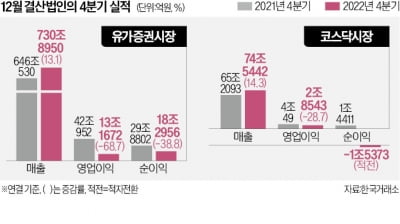

유가증권시장 상장사의 지난해 4분기 영업이익이 전년 동기 대비 3분의 1토막 난 것으로 나타났다. 코스닥시장 상장사의 영업이익도 같은 기간 30% 가까이 줄었다. 전문가들은 “원자재 가격과 금리 상승 등으...

-

3

美 사회보장기금 고갈 시점, 경기 둔화로 1년 앞당겨져

미국 사회보장신탁기금(SSR)의 고갈 예상 시점이 앞당겨졌다는 조사 결과가 나왔다. 인플레이션을 막기 위한 금리 인상으로 경제 성장세가 둔화될 것이란 관측이 반영되면서다.1일(현지시간) 월스트리트저널(WSJ)에 따르...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)