국민연금 투자수익률 1%P 오르면 기금 고갈 5년 늦춰져

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

다만 제도 개혁 없이 수익률 향상만으로는 기금 소진 이후 미래 세대의 보험료 부담을 줄일 수 없으며, 지금과 같은 초저출산 상황이 지속된다면 미래 세대의 부담은 더 커질 것으로 예상된다.

국민연금 재정추계전문위원회는 31일 향후 70년의 국민연금 급여지출과 적립기금 변화 추이 등을 산출한 제5차 국민연금 재정추계 최종 결과를 발표했다.

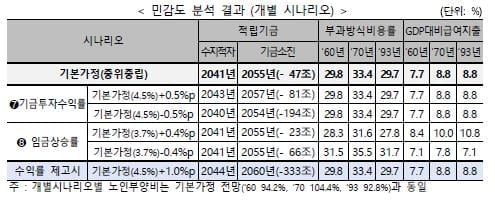

위원회는 앞서 지난 1월 국민연금이 현행 제도대로 유지된다면 2041년부터 수지 적자가 발생해 2055년 기금이 바닥난다는 재정추계 시산(시험계산) 결과를 발표했는데, 이번에 시산 결과를 최종 확정하고 시나리오별 민감도 분석 결과를 추가했다.

시산 결과에 적용한 기본 가정인 통계청 중위 인구 시나리오(합계출산율 올해 0.73명, 2050년 이후 1.21명)와 경제변수 '중립' 상황 외에 고위·저위 인구 시나리오, 경제변수 낙관·비관 시나리오 등 총 8가지 경우를 상정해 기금 소진 시점 등을 계산한 것이다.

그 결과 인구와 경제변수 변동은 기금 소진 시점엔 큰 영향을 주지 않는 것으로 나타났다.

합계출산율이 올해 0.88명에서 점차 상승해 2050년 이후엔 1.40명에 달할 것이라는 고위 전망에서의 기금 소진 시점은 2056년으로 1년 늘어났고, 코로나19 영향의 장기화로 2050년 이후에도 출산율이 0.98명에 그칠 것이라는 전망 하에서는 그대로 2055년이었다.

당장 올해 출산율이 극적으로 반등한다 해도 올해 출생자들이 국민연금에 가입할 때까지는 최소 20년 이상이 소요되기 때문에 30여 년 앞으로 예상된 기금 소진에 영향을 주기는 힘들기 때문이다.

또 보다 낙관적인 경제 전망을 적용할 경우 기금 소진 시점은 2056년, 비관 전망 하에선 그대로 2055년이었다.

다만 인구나 경제 변동은 장기적인 부과방식비용률이나 국내총생산(GDP) 대비 급여지출에는 영향을 미칠 것으로 보인다. 부과방식비용률은 그해 보험료 수입만으로 지출을 충당할 경우 필요한 보험료율을 뜻한다.

기본 가정 하에선 2093년 8.8%로 전망된 GDP 대비 급여지출도 시나리오별로 최소 7.7%에서 최대 11.2%까지 바뀌었다.

기금투자 수익률의 경우 기본 가정에선 연 4.5%를 상정했는데 이를 0.5%포인트 올리면 소진이 2년 늦춰지고, 0.5%포인트 낮추면 1년 당겨지는 것으로 나타났다. 현재 국민연금의 누적 연 환산 투자수익률은 5.11%다.

기본 가정보다 1%포인트 높은 연 5.5% 수익률에선 소진 시점은 2060년으로 5년 늘어났다. 이는 현재 9%인 보험료율을 2%포인트 올리는 것과 동일한 효과라고 위원회는 설명했다.

다만 아무리 수익률을 높여도 운용할 기금이 고갈되면 의미가 없기 때문에 2060년 이후 부과방식비용률이나 GDP 대비 급여지출 등은 기본 가정과 동일하다.

즉 수익률 향상이 기금의 수명을 연장할 수는 있지만, 제도 개혁 없이는 미래 세대 부담을 낮춰주진 못하는 것이다.

수익률 제고 자체도 쉬운 과제는 아니다. 지난해 국민연금 수익률은 대내외 투자환경 악화로 역대 최저인 -8.22%를 기록했다.

보건복지부는 그러나 수익률 제고 시 당장 보험료 인상 부담이 완화되는 만큼 수익률 제고 방안을 전문가 토론회 등을 거쳐 마련한다는 계획이다.

(사진=연합뉴스)

박근아기자 twilight1093@wowtv.co.kr

-

1

이사회 의결 없이 취업규칙 개정 후 퇴직처리…대법 "부당해고"

회사 정관에 따라 취업규칙 개정에 이사회 의결이 필요한 회사라면 이사회 의결까지는 개정된 취업규칙을 ...

-

2

경찰, 공수처의 비상계엄 사건 이칩 요청에 "검토 중"

경찰 국가수사본부 특별수사단은 12·3 비상계엄 관련 사건을 이첩해달라는 고위공무원범죄수사처의 거듭된 요청에 대해 15일 “검토하고 있다”는 입장을 밝혔다.앞서 공수처는 지난 8일과...

-

3

'에이~설마 했는데'…9호선 급행까지 멈춰 세운 탄핵 열기

“이 열차는 김포공항행 급행열차이오나 자유민주주의를 지켜내신 국민 여러분들의 원활한 이동을 위해 국회의사당역에 정차합니다.”여의도 국회 인근에 위치한 서울 지하철 9호선 국회의사당역은 원래 급행...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)