DSR 4년만에 40% 돌파…7명중 1명은 원리금상환에 소득 70% 쓴다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한은 "가계대출 연체율, 작년말 0.7%→올해 말 1.0%로 상승" 전망

전체 차주 7명 중 1명은 원리금 상환에 소득 70% 이상을 쏟아붓는 것으로 나타났다.

이에 따라 금융권 전체 가계대출 연체율은 현재 0.7%에서 올해 말 1.0% 수준까지 오를 것으로 전망됐다.

한국은행은 23일 공개한 금융안정상황 보고서에서 최근 가계부문의 부실 위험과 DSR 상황 등을 종합적으로 점검한 결과 이같이 나타났다고 밝혔다.

◇ 취약차주, 이미 월소득 67% 원리금 상환에 써

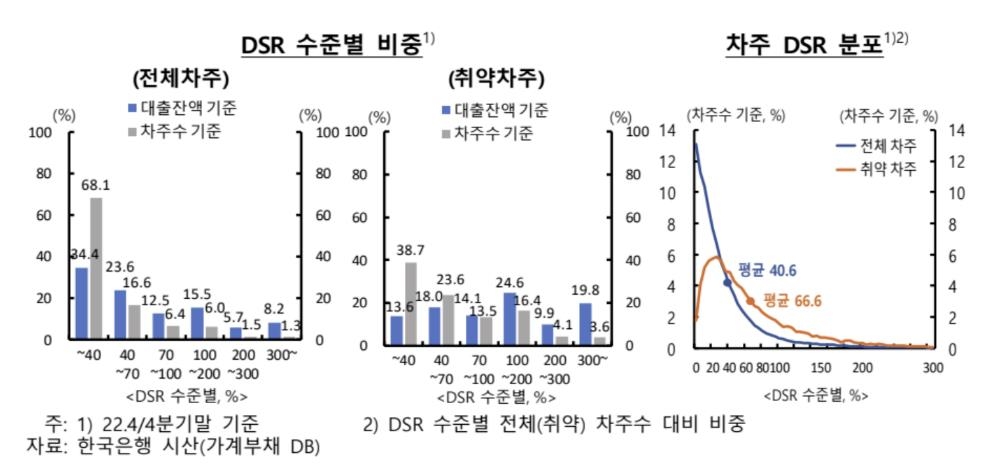

한은 분석 결과 지난해 4분기 기준 가계대출 차주의 평균 DSR은 40.6%로 집계됐다.

DSR은 소득 대비 갚아야 할 원리금의 비율을 뜻하는 지표다.

가계대출 차주 평균 DSR이 40%를 넘은 것은 2018년 4분기(40.4%) 이후 4년 만이다.

다만 4분기 새롭게 대출을 받은 신규차입 차주의 DSR은 17.3%로 차주 단위 DSR 규제 강화 전인 2020년 4분기(23.8%) 대비 하락했다.

기존 대출을 그대로 가지고 있는 대다수 차주의 DSR은 금리 상승 등의 영향으로 같은 기간 33.8%에서 38.4%로 높아졌다.

가만히 있어도 매달 갚아야 하는 대출 원금과 이자 부담이 커진 셈이다.

지난해 4분기 기준 전체 가계대출 차주의 68.1%(대출 비중 34.4%)는 DSR 40% 이하에 분포했다.

그러나 DSR이 70%를 초과하는 고DSR 차주가 7명 중 1명꼴인 전체의 15.3%(대출 비중 41.9%)였고, 100%를 초과해 소득보다 원리금 상환액이 더 많은 차주도 11명 중 1명인 8.9%(대출 비중 29.4%)로 집계됐다.

다중채무자(3개 이상 금융기관으로부터 차입)이면서 저소득(소득 하위 30%) 또는 저신용(신용점수 664점 이후)인 취약차주는 4분기 기준 전체의 6.3%로, 이들의 평균 DSR은 66.6%에 달했다.

국제결제은행(BIS) 기준으로 우리나라의 DSR은 지난해 3분기 기준 13.7%로 호주(14.9%)에 이어 주요국 중 두 번째로 높았고, 코로나19 이후 상승 폭(2019년 말 대비+1.5%포인트)도 가장 컸다.

한은은 "2021년 하반기 이후 가계대출 차주의 DSR은 상승하고 있지만 금융권 관리기준(40∼50%) 이내"라며 "당장 가계 전반의 채무 상환부담 급증을 우려할 상황은 아니다"라고 평가했다.

다만 주요국에 비해 가계부채 비율이 상당히 높은 데다, 고DSR 차주 대출잔액이 많고 취약차주 부담이 큰 만큼 DSR 규제 안착을 통해 점진적 가계부채 디레버리징(부채 축소)을 꾸준히 추진해야 한다고 강조했다.

한은은 이처럼 가계 전반의 부실위험은 낮지만, 향후 채무상환 부담이 과도하고 자산처분을 통한 부채상환 여력도 부족한 고위험가구의 부실이 진행될 가능성이 높은 것으로 보고 있다.

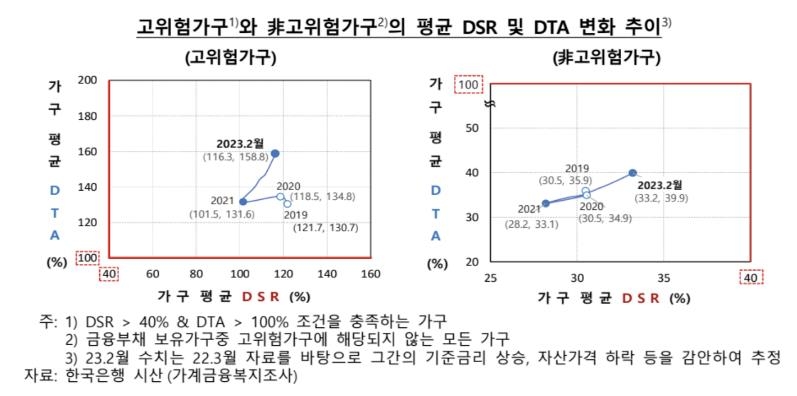

DSR이 40%, 자산대비부채비율(DTA)이 100%를 모두 상회하는 고위험가구는 지난해 이후 이자 부담 증가, 자산 가격 하락으로 대출 연체 가능성이 더 높아졌다는 지적이다.

이들 고위험가구의 평균 DSR과 DTA는 2021년 101.5%와 131.6%에서 올해 2월 현재 116.3%와 158.8%로 크게 상승했다.

고위험가구는 2월 현재 전체 금융부채 보유가구의 5.0%, 금융부채의 9.0%를 차지하는 것으로 추정됐다.

구체적으로 고위험가구의 평균 금융부채 규모는 2억5천만원으로, 비고위험가구(1억원)의 2.5배였다.

그 결과 전체 가계대출 연체율은 지난해 12월 말 0.66% 수준에서 올해 말에는 1.0%까지 상승할 것으로 분석됐다.

이는 여전히 장기 평균(2009∼2022년 중 1.3%)을 밑도는 것이라는 설명이다.

금융권별로는 저축은행 및 여신전문사의 가계대출 연체율이 현재도 이미 높은 데다, 향후에도 다소 빠르게 상승할 우려가 있는 것으로 나타났다.

저축은행과 여전사는 가계대출 고위험가구 대출 비중이 각각 26.6%와 16.6%로 은행(7.2%), 상호금융(11.6%), 보험사(12.4%)에 비해 높은 데다, 고위험가구 대출 중 신용대출 비중도 34.1%와 41.1%로 높은 점이 문제로 지목됐다.

한은은 다만 지난해 말 기준 자본적정성 비율이 저축은행 13.3%(규제비율 7%), 여전사 17.8%(규제비율 7∼8%) 등으로 나타나 손실 흡수능력이 양호한 만큼 기관 부실 우려는 크지 않다고 평가했다.

은행의 경우 고위험가구 대상 대출 비중이 낮아 연체율 상승 정도가 제한적일 것으로 추정했다.

한은은 "금융기관은 대손충당금 적립 등 손실흡수 능력 제고와 연체 관리에 힘쓸 필요가 있다"면서 "DSR 수준을 안정적으로 관리하고 분할상환 및 고정금리 대출 비중을 꾸준히 확대해야 한다"고 강조했다.

/연합뉴스

-

1

지난해 보험사기 적발금액이 역대 최고 수준을 나타냈다. 진단서를 위변조하는 사고 내용 조작이나 허위·고위사고를 낸 보험사기가 대부분을 차지했다.23일 금융감독원에 따르면 2022년 보험사기 적발금액은 1조818억 원...

-

2

진옥동 신한금융 회장 선임안 통과…"주주가치 극대화 최선"

신한금융지주 정기주주총회에서 진옥동 차기 대표이사 회장 선임 안건이 무난하게 통과됐다.이에 따라 진 신임 회장은 2026년 3월까지 3년간 회장직을 맡게 된다.신한금융은 23일 오전 중구 본사에서 정기주주총회를 열고...

-

3

온라인 예금상품 중개서비스 6월 출시…금리 비교·추천(종합2보)

"50조~60조 규모 가능"…서비스 수수료 없거나 낮을 듯인터넷은행·지방은행 공동 대출도 적극 검토 소비자 편의 및 은행권 경쟁 촉진을 위한 온라인 예금상품 중개 서비스가 6월에 출시된다. 금융위원회는 23일 금융감...