"대주전자재료, 2차전지 소재 업체로 변화 중…실적 기여도는 제한적"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

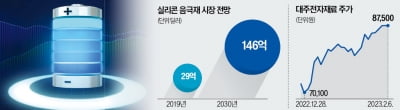

작년 대주전자재료는 매출 1741억원, 영업이익 120억원을 기록했다. 전년 대비 매출은 12%, 영업이익은 32% 감소한 수치다. 전방 IT 세트 수요 둔화로 매출 비중이 가장 높은 전도성 페이스트 부문 실적이 부진했기 때문이란 분석이다.

권준수 키움증권 연구원은 "특히 지난 연말 주요 고객사의 투자해 적층세라믹캐패시터(MLCC) 향 전도성 페이스트의 재고 조정이 일부 발생한 것이 매출 감소의 주 요인이 되는 등 아직까지는 IT 업황에 영향을 크게 받는 것으로 판단된다"고 설명했다.

권 연구원은 "실리콘음극재와 형광체는 전년 대비 성장세를 계속 유지하고 있는 것으로 추정되나 별도 작년 3분기 누적 기준 각각 18%, 13%를 차지하며 매출 기여도는 아직 제한적인 것으로 파악된다"고 부연였다.

실적은 2024년부터 본격적으로 성장할 것으로 예상했다. 2024년 대주전자재료는 매출 3137억원, 영업이익 467억원을 기록해 전년 대비 매출은 57%, 영업이익은 108% 증가할 것으로 전망됐다.

권 연구원은 "전기차용 실리콘 음극재의 경우 현재 LG에너지솔루션을 통해 포르쉐 타이칸으로만 납품하는 것으로 알려져 있으나 올해 4분기~내년 1분기 주요 고객사를 통해 추가 차종(3~4종 추정)에 납품이 가능할 것으로 예상한다"고 밝혔다.

그는 "생산능력의 경우 2021년 1000t, 2023년 3000t, 2024년 1만t, 2025년 2만t 등 공격적인 증설을 할 계획으로 앞으로 개화할 실리콘음극재 시장에서 경쟁우위를 확보할 것으로 기대한다"며 "실리콘음극재의 첨가율도 현재 3% 수준에서 2024~2025년 7~8% 수준까지 증가할 전망이며, 그에 따른 판매량(Q)의 확대가 예상된다"고 전망했다.

이어 "그 외 전기차 시장 성장과 동반될 형광체 및 전장용 MLCC 페이스트와 태양전지(후면전극→전면전극) 부문의 성장도 뚜렷할 전망"이라고 했다.

향후 고객 다변화 및 어플리케이션 확대가 기대된다는 설명이다. 권 연구원은 "현재 실리콘음극재의 매출 구성은 전기차 80%, 전동공구 20%로 추정되는데, 전기차용의 경우 대부분 LG에너지솔루션으로 납품되는 것으로 파악된다"며 "대주전자재료는 계속해서 글로벌 배터리 셀 업체들을 대상으로 테스트를 진행 중에 있으며, 2024~2025년을 기점으로 신규 고객사향 판매가 시작될 것으로 예상한다"고 말했다.

이어 "특히 기존의 납품 레퍼런스와 더불어 핵심 설비를 직접 설계 및 주문 제작하고 있어 경쟁사 대비 기술 우위를 확보한 상황"이라며 "향후 상당한 기술 난이도가 요구돼 수익성 측면에서 유리한 모바일·가전제품 등 IT용까지 어플리케이션의 확대도 가능할 전망"이라고 덧붙였다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

'배터리의 미래' 수십조 시장…대기업도 중견기업도 앞다퉈 몰려 [강경주의 IT카페]

전기차의 주행 거리를 높일 '꿈의 소재'로 음극재에 실리콘(Si)을 첨가한 실리콘 음극재가 주목받고 있다. 기존 음극재 소재인 흑연 비중을 줄이고 실리콘을 사용하면 배터리 효율을 비약적으로 높일 수 있...

!['배터리의 미래' 수십조 시장…대기업도 중견기업도 앞다퉈 몰려 [강경주의 IT카페]](https://img.hankyung.com/photo/202302/01.32560363.3.jpg)

-

2

전기차의 주행 거리를 높일 ‘꿈의 소재’로 음극재에 실리콘(Si)을 첨가한 ‘실리콘 음극재’가 주목받고 있다. 기존 음극재 소재인 흑연 비중을 줄이고 실리콘을 사용하면 배터...

-

3

전기차 판매 감소 우려로 조정받던 2차전지 관련주가 일제히 급등했다. 전기차 1위 업체인 테슬라가 예상을 뛰어넘는 실적을 내면서 업황 개선 기대가 커진 덕분이다. 하락을 점쳤던 투자자들이 공매도한 주식을 되갚기 위해...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)