"가산·우대금리差 2%P 넘는데 담합이라니"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주담대 가산금리차 2.37%P

우대금리 차이도 2.2%P

기준금리 산정 기준도 모두 달라

대출시장 점유율 놓고 경쟁 치열

“은행마다 대출 전략 달라”

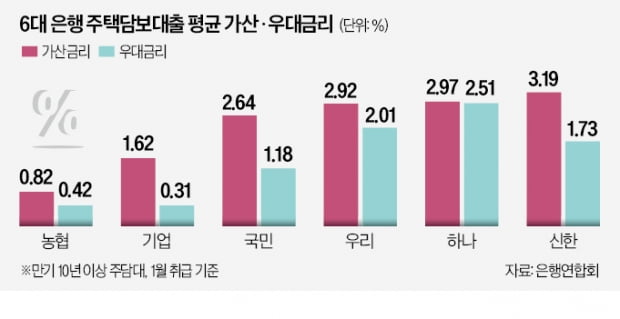

5일 은행연합회 소비자포털 대출금리 비교 공시에 따르면 6대 은행 중 지난 1월 취급한 주택담보대출 평균 가산금리가 가장 높은 곳은 신한은행(연 3.19%), 가장 낮은 곳은 농협은행(연 0.82%)이었다. 두 은행이 고객의 신용과 담보 등을 따져 책정한 가산금리 차이는 2.37%포인트에 달했다. 하나(연 2.97%), 우리(연 2.92%), 국민(연 2.64%), 기업은행(연 1.62%) 등 나머지 은행도 제각각이다.

지표금리인 기준금리 산정 기준도 6대 은행마다 다르다. 주담대 중 취급 비중이 70%를 웃도는 변동금리 주담대의 경우 국민 우리 농협 기업 등 4개 은행은 매월 15일 은행연합회가 발표하는 코픽스(COFIX·자금조달비용지수)를 기준금리로 쓴다. 신한과 하나는 매일 금융채 금리에 따라 기준금리를 산정한다. 이마저도 신한은행은 직전 3영업일 평균을, 하나은행은 직전 하루의 금융채 5년 만기 금리를 반영하는 등 차이가 있다.

리딩뱅크 놓고 경쟁 중인데

은행들은 코픽스가 과점 체제를 형성하고 있는 5대 은행에 유리하게 산출된다는 의혹도 사실과 다르다고 반박했다. 코픽스는 8개 은행(국민 신한 하나 우리 농협 기업 제일 한국씨티)이 예·적금 등으로 자금을 모을 때 얼마나 많은 비용(수신금리)을 치렀는지를 나타내는 지표다. 코픽스는 이를 사후적으로 가중평균해 산출하는 구조인 만큼 개입이 불가능하다는 것이다. 한 시중은행 자금담당 임원은 “코픽스 산정의 기초가 되는 정기예금과 은행채 금리는 자금시장 수급 상황과 각 은행의 자금 수요에 따라 결정되기 때문에 특정 은행이 인위적으로 조정하는 것은 불가능하다”고 했다.시장지배적 은행이 대출금리를 올리면 다른 은행들이 따라 올리는 암묵적 담합도 치열한 은행 간 경쟁을 간과한 시각이라고 반박했다. 작년 상반기 말 대출시장(원화대출금) 점유율을 6대 은행만 놓고 보면 국민(19.5%) 신한(16.7%) 우리(16.1%) 하나(16.0%) 농협(15.9%) 기업은행(15.8%) 순이었다. 선두인 국민은행만 2위 그룹을 3%포인트가량 차이로 앞설 뿐 2위인 신한은행부터 6위인 기업은행까지 점유율 차이가 0.9%포인트에 그쳤다. 작년 당기순이익의 경우 하나은행(3조1692억원)이 신한은행(3조450억원)과 국민은행(2조9960억원)을 제칠 정도로 리딩뱅크 자리를 두고 엎치락뒤치락 경쟁을 벌이고 있다.

김보형 기자 kph21c@hankyung.com

-

1

최근 내림세를 나타내던 대출·예금 금리가 다시 들썩이고 있다. 지난달 미국의 기준금리 인상(연 4.25~4.5%→연 4.5~4.75%) 여파로 채권 금리가 반등한 영향이다.5일 금융권에 따르면 ...

-

2

은행계 금융지주들의 최고경영자(CEO) 승계 프로그램을 개선하려면 이사회가 평소 후보자를 검증할 수 있는 체계를 갖춰야 한다는 주장이 나왔다.김우진 한국금융연구원 선임연구위원은 5일 ‘국내 은행지주의 거버...

-

3

"은행지주 CEO 후보군, 소수 정예로 평소 검증해야"

'주먹구구식'이라는 비판을 받는 은행계 금융지주들의 최고경영자(CEO) 승계 프로그램을 개선하려면 이사회가 평소 후보자들을 검증할 수 있는 체계를 만들어야 한다는 주장이 나왔다.김우진 한국금융연구원 선...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)