"신세계인터내셔날, 패션 부문 매출타격 불가피…목표가↓"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이해니 유진투자증권 연구원은 21일 "수입 의류 브랜드 직진출 영향으로 일부 매출 타격은 불가피할 것"이라며 "셀린느, 메종 마르지엘라, 질 샌더, 디젤 등의 브랜드가 당사와의 계약을 종료하고 한국에 직진출한다"고 말했다.

다만 신세계인터내셔날은 과거부터 육성 혹은 인수한 자체 패션 및 화장품 브랜드가 존재한다. 패션에서는 지컷, 보브, 스튜디오 톰보이, 델라라나, 일라일 등이 있고 화장품에서는 비디비치, 연작, 로이비, 아이엠샴푸, 스위스퍼펙션, 뽀아레가 있다.

단기적으로 봤을 때 매출도 크게 나오지 않고 비용 소모는 많을 수 있다. 하지만 장기적으로 봤을 때는 꾸준히 자체 브랜드를 가져가는 것이 수입 유통사가 갖는 리스크를 줄여줄 것이라는 게 이 연구원의 분석이다.

이 연구원은 "화장품 부문에서는 코로나 기간 미진했던 면세 채널에서의 실적 개선이 기대된다"며 "당사의 제품을 면세업체에서 기업간 거래(B2B)로 가져가는 것이기 때문에 비교적 알선수수료나 따이공 경쟁에서 자유롭다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

신세계인터내셔날이 자사 브랜드 경쟁력 강화에 나선다. 언제든 계약 종료를 선언하고 직진출을 할 수 있는 해외 수입 패션 브랜드 의존도를 낮추겠다는 구상이다.신세계인터내셔날은 앞으로 5년 내 자사 여성복 브랜드의 연매...

-

2

"어떻게 하면 한국서 상품 팔 수 있나요"…명품 기업들 줄 섰다 [배정철의 패션톡]

한 백화점 명품 담당 바이어는 지난해부터 과거엔 마주칠 일이 없었던 사람들과 미팅을 갖는 일이&nb...

!["어떻게 하면 한국서 상품 팔 수 있나요"…명품 기업들 줄 섰다 [배정철의 패션톡]](https://img.hankyung.com/photo/202302/01.32590554.3.jpg)

-

3

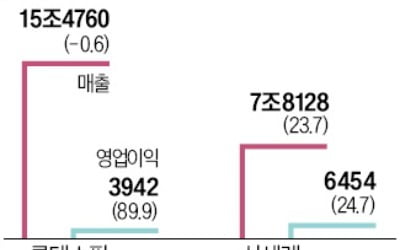

코로나 이후 '명품 바람' 타고…롯데쇼핑·신세계 '실적 휘파람'

롯데쇼핑과 신세계가 지난해 나란히 호실적을 거뒀다. 코로나19 창궐 후 불기 시작한 명품 열풍이 여전한 가운데 일상으로의 복귀가 가속화하면서 패션 부문도 상승세를 탄 영향이다.롯데쇼핑은 지난해 15조4760억원의 매...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)