국내외 주식 양도세 합산 신고는 '5월'…시점 틀리면 가산세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

배우자·부모·자녀 등 합산

상장주식 10억 보유 대주주

국내주식만 이달 신고해야

中企·소액주주 여부 따라

세율 10%~30% 차등 적용

상장사 대주주나 비상장사 주주 대상

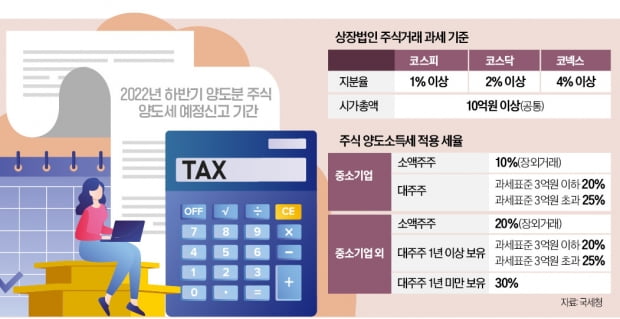

국세청에 따르면 주식 양도세 예정신고 대상자는 △상장법인 대주주(장내 및 장외거래 모두 포함) △상장법인 소액주주(장외거래만) △비상장법인 주주(한국장외시장을 통해 양도한 중소 및 중견기업의 소액주주는 제외) 가운데 보유 주식을 양도한 주주다. 국외 주식과 파생상품은 오는 5월 확정신고 기간에 신고해야 한다.상장법인 대주주의 범위는 2021년 말 기준 상장 주식 종목을 10억원어치 이상 보유하거나 주식 지분율이 일정 규모(코스피 1%·코스닥 2%·코넥스 4%) 이상인 경우다. 2021년 말에는 대주주가 아니었더라도 지난해 주식을 취득해 요건을 충족한 경우 대주주에 해당한다.

이때 주식 보유액은 주주 당사자와 배우자(사실혼 관계 포함), 부모·조부모·외조부모·자녀·친손자·외손자 등 직계존비속, 경영지배 관계 법인이 보유한 주식을 모두 합산해 계산한다. 최대주주라면 6촌 이내 혈족, 4촌 이내 인척 등이 보유한 주식도 합산된다.

기획재정부는 지난해 말 시행령을 개정해 주식 양도세 합산제도를 개편했지만, 이는 올 1월 1일 이후 양도분부터 적용된다. 최대주주가 아니라면 합산 자체를 하지 않고, 최대주주는 합산 범위를 6촌 이내 혈족에서 4촌 이내 혈족 등으로 좁힌다는 내용이다.

세율은 10~30%다. 보유주식의 중소기업 여부, 소액주주 여부 등에 따라 달라진다. 예를 들면 중소기업 소액주주에게는 10%의 세율이, 중소기업이 아닌 종목의 대주주라면 20%의 세율(과세표준 3억원 초과는 25%, 보유기간 1년 미만일 경우 30%)이 적용된다.

세액이 1000만원을 초과할 경우 2개월까지 분납할 수 있다. 홈택스와 손택스, 금융결제원, 금융기관, 세무서 등에서 납부할 수 있다.

과세대상 아닌 주식은 통산 안 돼

내용이 복잡하다 보니 잘못 신고하는 사례도 종종 발생한다. 국내 주식과 국외 주식 손익을 통산(손실과 이익을 통합 계산해 세금을 매기는 방법)해 신고 및 납부하는 상황이 대표적이다. 양도세 납부 대상자인 대주주가 지난해 하반기 국내 주식을 양도해서 2억원의 차익이, 국외주식을 양도해서 1억원의 차손이 발생했다고 가정하자. 이 대주주는 이달 28일까지 차익과 차손을 통산해 양도차익이 1억원이라고 신고해야 한다고 생각할 수 있지만, 실제로는 그렇지 않다.국외 주식은 확정신고(5월)만 가능하기 때문이다. 이달 예정신고 기간에는 국내 주식 양도차익 2억원에 대해 신고 및 납부를 하고, 5월에 국내 및 국외주식의 양도손익을 통산해 신고해야 한다. 이달에 손익을 통산해 신고 및 납부하면 가산세 등 불이익을 받을 수도 있다.

과세 대상 주식과 대상이 아닌 주식의 양도손익을 통산하는 잘못도 종종 발생한다. 상장법인 A의 소액주주이자 상장법인 B의 대주주가 있다고 가정해 보자. 이 납세자가 지난해 하반기 A주식을 양도해 1억원의 차손이, B주식을 양도해 1억원의 차익이 발생했다면 어떻게 해야 할까. 두 주식을 통산해 납부할 세액이 없다고 신고하면 될까. 정답은 ‘아니다’이다.

양도차익과 양도차손의 통산은 과세대상 주식끼리만 가능하다. 다시 말해 과세대상이 아닌 A의 양도차손을 통산하면 안 된다는 의미다. 결과적으로 이 납세자는 B의 양도차익 1억원에 대해 신고 및 납부해야 한다.

이밖에 알아야 할 사안이 있다. 주식을 양도한 연도의 손익은 다음 연도로 이월되지 않는다. 또 상장주식을 장내에서 거래해 양도세를 예정 신고했다면 증권거래세를 별도로 신고할 필요가 없다.

도병욱 기자 dodo@hankyung.com

ADVERTISEMENT

-

1

수도권 급매물 거래 꿈틀…"집값 바닥 다져" vs "하락장 지속"

정부의 부동산 대출 규제 완화와 재건축 사업 기대가 겹치며 수도권을 중심으로 아파트 거래가 조금씩 되살아나고 있다. 한 달 거래량 1000건을 회복한 서울에 이어 경기에서도 거래가 늘고 있다. 현장에서는 &ldquo...

-

2

전국적으로 아파트 미분양이 쌓이는 와중에 나 홀로 살아남은 ‘미분양 제로(0)’ 지역들이 관심을 끈다. 이들 지역은 아파트 공급이 수요보다 적어 가격 하방 경직성이 비교적 강해 청약 수요자의 관...

-

3

고금리·경기 둔화에…지식산업센터 낙찰가율 '뚝' [심은지의 경매 인사이트]

수익형 부동산 인기에 힘입어 경매시장에서 높은 낙찰가율(감정가 대비 낙찰가)을 유지한 지식산업센터가 고금리·경기침체 우려에 직격탄을 맞고 있다.19일 부동산경매 전문업체 지지옥션에 따르면 지난달 지식산업...

![고금리·경기 둔화에…지식산업센터 낙찰가율 '뚝' [심은지의 경매 인사이트]](https://img.hankyung.com/photo/202302/AA.32664016.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)