주판알 튕기는 승자 ‘메디톡스’…최적의 실리 시나리오는

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 메디톡스 최대 이벤트 예상

노무라 “합의 로열티 20% 수령”

나보타 세계 2위 中 진출이 핵심

14일 코스피 시장에 따르면 이날 기준 대웅제약의 주가는 12만3000원에 마감했다. 지난 10일 보툴리눔 톡신 균주 소송의 민사 1심 판결 여파로 급락한 이후 회복을 못하고 있는 모습이다. 민사 판결 직전 거래일인 9일 대웅제약의 종가는 15만4000원이었다.

이온바이오 IPO, 메디톡스 차익 시현 기대

대웅제약의 주가 회복세가 더딘 배경에는 승자인 메디톡스의 행보가 아직 정해지지 않은 것과 무관치 않다. 메디톡스의 결정이 더딜수록 대웅제약의 보툴리눔 톡신 나보타에 대한 불확실성은 커질 수밖에 없기 때문이다. 메디톡스 관계자는 “판결문이 나오고 난 이후 법무팀 등과 논의를 거쳐 공식 입장을 낼 예정이다”고 말을 아꼈다.메디톡스가 균주 소송전을 통해 가장 먼저 얻은 실익은 미국에서 이미 맺었던 합의에 있다. 메디톡스는 미국 국제무역위원회(ITC) 소송전 이후인 2021년 에볼루스, 이온바이오파마와 각각 합의를 한 바 있다. 에볼루스는 미용 목적, 이온바이오파마는 치료 목적으로 나보타 사업권을 보유하고 있다. 두 회사의 공통점은 나보타 이외에는 파이프라인이 없다. 핵심 밸류에이션 역시 세계 1위 보툴리눔 톡신 시장인 미국의 나보타 판권 보유다.

이 합의와 상관없이 메디톡스가 법원 판결에 근거해 에볼루스와 이온바이오파마에 나보타 공급을 문제 삼을 경우 두 회사는 존폐의 기로에 처할 수도 있다. 다만 메디톡스가 ITC 합의를 통해 두 회사의 지분을 보유한 만큼 사업 유지를 결정할 가능성이 높다는 분석이 나온다.

메디톡스는 에볼루스 주식 9.13%(지난 8일 5.75% 매각)를 보유 중이다. 또한 에볼루스로부터 2032년까지 순매출에 대한 로열티를 지급받는다. 이온바이오파마의 주식은 20%를 보유하고 있고, 상업화 이후 15년간 로열티를 받을 수 있다. 로열티 규모는 비공개이지만 에볼루스 재무제표를 통해 약 6%의 수준인 것으로 파악된다. 이온바이오파마도 비슷한 수준일 것으로 추정된다.

특히 이온바이오파마는 프리베테라 에퀴지션(Priveterra Acquisition)과 합병을 통한 나스닥 우회 상장을 추진하고 있다. 올해 상반기 중 상장 완료가 목표다. 메디톡스는 막대한 시세 차익을 거둘 수도 있다.

실리와 명분 딜레마에 빠진 메디톡스

대웅제약은 미국 합의 당사자에서 빠져있다. 대웅제약은 즉각 항소로 2심까지 끌고 갈 계획이다. 지난 13일 외국계 투자은행(IB) 노무라증권은 메디톡스가 2심에서도 승소할 경우 대웅제약으로부터 나보타 로열티 최대 20%를 받을 수 있을 것으로 전망했다. 로열티 합의 시기는 이르면 2024년으로 분석했다. 투자의견은 중립에서 매수로 변경하고, 목표주가는 28만원으로 상향했다. 14일 메디톡스 종가는 18만4000원이다.대웅제약은 국내 판매와 에볼루스 수출에서 나보타 매출을 올리고 있다. 지난해 3분기 나보타 단일 품목으로만 404억원 매출을 기록했으며, 에볼루스 물량 비중이 81%에 달했다. 현재 주요 증권사들이 주목하는 부분은 대웅제약이 단독 판권을 보유하고 있는 중국 시장 진출이다.

한국무역협회에 따르면 올해 중국 정식 인증을 받은 보툴리눔 톡신 제품의 시장 규모는 92억 위안(1조7000억원)에 달할 전망이다. 이는 단일 국가 기준 미국 30억 달러(3조8000억원)에 이어 세계 2위 규모다. 지난 1월 대웅제약은 중국 국가약품감독관리국(NMPA)에 나보타의 생물의약품허가신청(BLA)을 했다.

메디톡스의 옵션은 두 가지가 있다. 우선 10~20% 로열티 합의다. 양사가 합의로 종결한다면 분기당 40억~80억원, 매년 160억~320억원을 수령할 수 있다. 나보타가 중국 진출에 성공할 경우 로열티 규모는 배로 늘어날 수 있다. 대웅제약은 중국 정식 허가 이후 3년 내 중국 보툴리눔 톡신 시장에서 매출 1위 달성이 목표다.

메디톡스가 나보타의 국내와 중국 사업 철수를 요구하는 선택지도 있다. 메디톡스는 2018년 중국에 메디톡신 허가를 신청했지만 아직 별다른 소식이 없는 상황이다. 따라서 나보타의 한국과 중국 시장 철수 카드는 단기적으로 국내에서만 실익을 얻을 수 있다.

나보타가 지난해 3분기 수준으로 꾸준히 매출을 낸다고 가정하면 국내 연매출은 320억원 안팎이다. 나보타가 빠진 국내 시장을 메디톡스와 휴젤이 양분해 가져간다면 메디톡스는 160억원의 매출을 추가할 수 있다는 계산이 나온다.

김유림 기자 youforest@hankyung.com

-

1

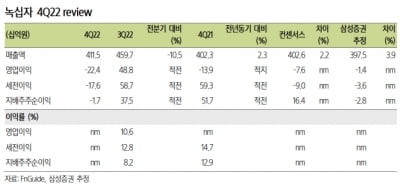

“GC녹십자, 작년 4분기 영업이익 시장 예상치 하회”

GC녹십자가 지난해 4분기 시장 예상치(컨센서스)를 밑도는 영업이익을 냈다. 15일 증권가에서는 2022년 사상 최대 매출을 낸 데 이어 올해도 매출 성장은 이어가겠지만, 수익성 개선은 어려울 것으로 전망했다.&nb...

-

2

정부가 바이오의약품 개발·제조에 쓰이는 핵심 기술을 국가첨단전략산업으로 지정하는 방안을 추진하고 있다. 바이오산업을 지원하고 기술의 해외 유출을 막기 위해서다. 하지만 바이오업계에서 해외 진출 등을 가로...

-

3

바이오 전략산업 지정 추진에…업계 "새 규제 생길라" 손사래

정부가 바이오의약품 개발·제조에 쓰이는 핵심 기술을 국가첨단전략산업으로 지정하는 방안을 추진하고 있다. 바이오산업을 지원하고 기술의 해외 유출을 막기 위해서다. 하지만 바이오업계에서 해외 진출 등을 가로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)