정부 압박에…금리·수수료 내리는 은행들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

5대은행, 비대면 수수료 없애

한달 새 대출금리도 1.22%P↓

규모 크지않아 생색내기 지적

"정부 개입 과도하다" 비판도

사라지는 수수료

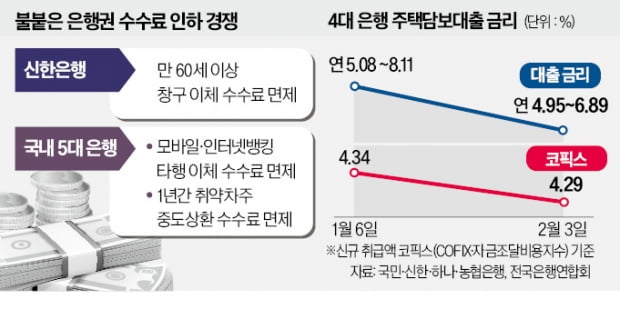

신한은행은 오는 10일부터 시중은행 중 처음으로 만 60세 이상 고객의 창구 송금 수수료를 전액 면제한다고 5일 발표했다. 창구 송금 수수료는 송금액에 따라 건당 600~3000원 수준이다. 신한은행은 이번 조치를 통해 고객 약 25만 명이 혜택을 볼 것으로 추정했다. 신한은행 관계자는 “온라인 금융업무에 어려움을 겪는 고령 고객이 부담 없이 은행을 이용할 수 있게 하자는 취지”라고 했다.앞서 신한은행은 지난 1월 시중은행 최초로 모바일뱅킹 앱 ‘뉴쏠(New SOL)’과 인터넷뱅킹에서 타행 이체 수수료와 타행 자동이체 수수료를 없앴다. 이후 국민 하나 우리 농협 등 다른 은행들도 비대면 수수료를 없앴다.

은행들이 감면에 나선 것은 이체 수수료뿐만이 아니다. 지난해 말 국민 신한 하나 우리 농협 등 5대 은행은 취약 차주의 중도 상환 수수료를 1년간 면제하기로 했다.

낮아지는 대출 금리

은행들은 대출 금리도 속속 낮추고 있다. 3일 기준 국민 신한 하나 우리 등 4대 은행의 주택담보대출 변동금리(신규 취급액 코픽스 연동)는 연 4.95~6.89% 수준이다. 한 달 전(1월 6일·연 5.08~8.11%)보다 최저 금리가 0.13%포인트, 최고 금리는 1.22%포인트 하락했다. 같은 기간 주담대 변동금리의 기준인 코픽스(COFIX·자금조달비용지수)가 0.05%포인트(신규 취급액 기준) 낮아졌다는 점을 고려하면 낙폭이 크다는 평가다.주담대 혼합형(고정) 금리(은행채 5년물 기준·연 4.13~6.64%)와 신용대출 금리(은행채 1년물 기준·연 5.15~6.26%)도 한 달 새 상단과 하단이 0.506~0.69%포인트 떨어졌다. 마찬가지로 대출 금리 내림 폭이 지표금리 하락 폭을 웃돌았다.

체감 효과는 낮을 듯

다만 은행들의 이런 노력이 ‘생색내기’에 그친다는 지적도 있다. 고금리에 시달리는 취약 차주들의 실질적 부담을 해소하기엔 역부족이라는 것이다. 예컨대 주담대 금리 인하 혜택은 대출을 새로 받는 사람에게만 적용된다. 통상 주담대 변동금리는 전월 기준 코픽스에 가산금리를 더해 6개월마다 한 번씩 바뀐다. 지난해 말 변동금리로 대출받은 금융소비자는 올 상반기가 지나야 하락분이 신규 금리에 반영되는 구조다. 은행권 관계자는 “비대면 수수료의 경우 은행 전체 수익에서 차지하는 비중이 크지 않은 것은 사실”이라며 “하지만 어쨌든 수익이 나는 부분을 은행들이 포기했다는 점에서 이례적인 조치라고 볼 수 있다”고 말했다.금융당국과 정치권이 민간 기업인 금융사 경영에 과도하게 개입한다는 비판도 제기된다. 이복현 금융감독원장은 지난달 임원회의에서 “금리 상승기에 은행이 시장금리 수준, 차주 신용도 등에 비춰 대출 금리를 과도하게 올리는 일이 없도록 해야 한다”고 했다. 윤 대통령은 지난달 말 “은행은 공공재라고 생각한다”며 “은행 시스템은 군대보다, 국방보다도 중요한 시스템이라고 할 수 있다”고 강조했다.

은행권 관계자는 “정부가 은행의 여·수신금리 산정에 지나치게 간섭하면 시장금리 체계에 혼선이 올 수 있다”며 “공적 역할 확대를 요구하는 것도 금융위기가 닥쳤을 때 최후의 방파제로서 충격을 흡수해야 하는 은행의 체력을 떨어뜨릴 수 있다”고 했다.

박상용 기자 yourpencil@hankyung.com

ADVERTISEMENT

-

1

국회 다수당인 더불어민주당이 서울 한복판에서 윤석열 정권을 규탄하는 대규모 집회를 열었다. 민주당이 국회 밖에서 ‘장외투쟁’을 벌인 것은 2016~2017년 ‘박근혜 대통령 퇴진 촉구...

-

2

윤석열 대통령, '윤핵관' 저격한 安에 "국정운영 방해꾼"

윤석열 대통령이 “‘윤핵관(윤 대통령 핵심 관계자)’은 대통령을 직접 공격하고 욕보이려는 표현 아니냐”며 “실체도 없는 윤핵관이라는 말로 정치적 이득을 보려는 사...

-

3

우리은행, 혁신기술 기업 우대…'신성장동력 대출' 상품 출시

우리은행이 혁신성장 품목을 생산하는 기업을 위해 ‘우리 신성장동력 대출’을 출시했다. 혁신성장 품목은 정부가 ‘혁신성장공동기준’에서 지정한 296개 품목이다. 기능성 탄소 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)