"며칠만 기다릴걸"…마통 비싸 주담대 갈아탔다가 '속앓이'

송 씨는 “대출 실행 당시 기준으로 최저금리인 4.61%(혼합금리)에 받았는데 금리가 계속 낮아진다”고 말했다. 대출 실행 후 채 열흘도 안 지났지만 해당 은행의 제공 최저금리는 4.33%까지 떨어졌다. 사실상 고정금리를 선택해 당분간 금리 인하 효과를 누리기도 어렵다.

최근 고금리 기조에 고정금리 대출로 갈아타는 경우가 늘고 있어 이러한 사례가 적지 않을 것으로 추정된다. 실제로 한국은행은 지난 13일에도 기준금리를 다시 0.25%포인트 올렸다. 하지만 정작 은행권 대출 금리는 0.3%포인트 내외 떨어질 것으로 보인다.

최근 낮아진 시장(채권) 금리와 예금 금리가 반영되기 때문으로, 지난 한 주 동안(6~13일) KB국민·신한·하나·우리 4대 은행의 주택담보대출 변동금리(신규 취급액 코픽스 연동 기준) 상단은 0.7%포인트(8.11%→7.41%) 뚝 떨어졌다.

추가 하락도 예상된다. 곧 발표되는 작년 12월 기준 코픽스는 지난달 예금 금리 하락을 반영해 낮아질 가능성이 크다. 변동금리가 주로 코픽스와 연동된다. 은행 관계자들은 0.1~0.15%포인트 수준의 코픽스 인하 요인이 있다고 봤다.

주택담보대출 혼합(고정)금리(은행채 5년물 기준)와 신용대출 금리(은행채 1년물 기준)도 0.1~0.3%포인트 안팎 내릴 전망. 금융투자협회 채권정보센터에 따르면 최근 한 주새 주택담보대출 혼합형과 신용대출 지표 금리인 은행채 5년물은 0.394%포인트, 1년물 금리는 0.186%포인트 떨어졌다.

이에 따라 시중은행들은 가산금리를 줄이고 우대금리를 늘려 가계대출 금리를 인하할 계획이다. “은행들 예대 금리 차이가 크다”는 금융당국 지적과 비판 여론도 이같은 방침에 영향을 미친 것으로 풀이된다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

日 중앙은행, 1월 국채 매입에 '역대 최대' 164조원 투입

일본 중앙은행인 일본은행이 금리 상승을 억제하기 위해 이달에만 국채 매입에 17조엔(약 164조원)을 투입했다고 교도통신이 16일 보도했다.교도통신에 따르면 이는 지난해 6월 일본은행의 국채 매입액 16조2038억엔(약 156조원)을 넘어선 사상 최대 규모다.일본은행은 지난달 엔화 가치 하락과 물가 상승을 감안해 장기금리인 10년 만기 국채 금리를 0% 수준으로 유지하되 변동폭을 기존 ±0.25% 수준에서 ±0.5% 정도로 높이며 사실상의 금리 인상을 단행했다.하지만 최근 일본 채권시장에선 금리가 상한선을 웃돌고 있다. 지난 13일 10년물 국채 금리는 상한선인 0.5%를 넘어 장중 한때 0.545%까지 올랐다. 이날엔 0.51%를 찍었다. 일본은행이 물가를 잡기 위해 초저금리 정책에서 선회할 것이란 기대감이 금리를 밀어올리고 있다는 분석이다. 구로다 하루히코 일본은행 총재는 지난 4일 세계 경제 불확실성이 높아 기존대로 금융완화 정책을 이어가며 경기를 부양시키겠다는 뜻을 밝혔다. 하지만 지난달 일본은행이 급작스러운 장기금리 변동폭 조정에 나선 만큼 이번에도 금융완화 축소를 결정할지 주목되고 있다.허세민 기자 semin@hankyung.com

-

2

미국 중앙은행(Fed)이 연내 기준금리를 내릴 것이란 기대가 커지면서 채권형 상장지수펀드(ETF)에 뭉칫돈이 몰리고 있다.16일 에프앤가이드에 따르면 국내 채권형 ETF 75종에는 1개월 동안 2조475억원이 유입된 것으로 집계됐다. 최근 한 달간 에프앤가이드가 분류한 테마형 펀드 가운데 자금 유입 규모가 가장 컸다. 반면 같은 기간 국내 주식형 ETF 317종은 237억원의 자금이 순유출됐다.종목별로 보면 ‘KODEX 종합채권(AA-이상) 액티브’ ETF에 가장 많은 자금이 몰렸다. 최근 1개월 동안 6138억원의 자금이 유입됐다. 이어 ‘KODEX 23-12 은행채(AA+이상) 액티브’가 4978억원, ‘KBSTAR 단기통안채’가 2821억원 증가한 것으로 나타났다.Fed가 연내 기준금리 인상을 완료하고 이르면 하반기부터 금리를 내릴 수 있다는 기대가 커지면서 채권형 ETF로 자금이 몰리고 있다는 분석이다. 3년 만기 국고채 금리는 지난 2일 3.78%에서 13일 3.36%로 하락했다.일반적으로 채권 금리가 내려가면 기존 발행한 채권의 매매 가격은 상승해 채권 ETF 수익률이 올라간다.배태웅 기자 btu104@hankyung.com

-

3

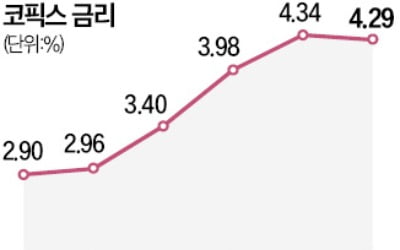

은행 주택담보대출 변동금리와 전세자금대출 금리가 17일부터 최고 0.05%포인트 내린다. 변동금리 기준이 되는 신규 취급액 코픽스(COFIX·자금조달비용지수)가 11개월 만에 하락해서다. 하지만 하락폭이 작고 신잔액 코픽스는 오히려 상승해 대출자가 느끼는 인하 효과는 크지 않을 것으로 전망된다.16일 은행연합회가 공시한 지난해 12월 신규 취급액 코픽스는 4.29%로 11월(4.34%)보다 0.05%포인트 하락했다. 코픽스가 전달보다 내린 것은 작년 1월 후 처음이다.코픽스는 국내 8개 시중은행이 조달한 자금의 평균 금리다. 은행이 실제 취급한 예·적금과 은행채 등의 금리가 반영된다. 예·적금 금리 반영 비중이 80%로 가장 높다. 작년 11월 중순까지 연 5%를 넘겼던 은행 정기예금 금리가 금융당국의 수신금리 인상 자제령 이후 12월 연 4%대로 내려왔고, 이달엔 연 3%대까지 밀려나면서 은행 자금 조달 비용이 줄어든 게 영향을 미쳤다는 분석이다.17일부터 은행권 주택담보대출 변동금리가 낮아진다. 우리은행 주담대 변동금리(신규 코픽스 연동)는 연 6.41~7.41%에서 연 6.36~7.36%로 내린다. 농협은행도 연 5.98~7.08%로 최고 금리가 연 7%대 초반까지 떨어진다.하지만 요구불예금 등 저원가성 예금 등을 포함해 신규 취급액 코픽스보다 금리 변동분이 늦게 반영되는 신잔액 코픽스는 2.92%로 11월(2.65%)보다 0.27%포인트 상승했다. 2019년 6월 신잔액 코픽스 도입 이후 최고치다. 국민은행 주담대 변동금리(신잔액 코픽스 연동)는 연 5.35~6.75%에서 연 5.62~7.02%로 오른다. 신규 취급액에 비해 여전히 금리는 낮지만 격차가 좁혀졌다.주담대 변동금리가 소폭 내렸지만 대출로 집을 산 사람들의 이자 부담은 최근 2년 새 크게 늘었다. 연 3% 금리로 5억원의 변동금리 주택담보대출(30년 만기·원리금 균등상환)을 받았다면 월 이자액은 210만원에서 310만원으로 100만원 늘어났다. 연간 이자 부담 증가액은 1200만원에 이른다.김보형 기자 kph21c@hankyung.com