'깜짝 등판' MBK, 메디트 2.6조에 인수

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

GS컨소시엄과 협상 불발되자

MBK 등장…속전속결 인수

高성장 디지털 구강스캐너 시장

가격 경쟁력 앞세워 글로벌 3위

"잠재력 크다" 인수경쟁 치열

디지털 구강스캐너 기업 메디트를 국내 최대 사모펀드(PEF) 운용사인 MBK파트너스가 약 2조6000억원에 인수한다. 미국 칼라일과 콜버그크래비스로버츠(KKR), 유럽 CVC 등 글로벌 PEF들이 치열하게 인수 경쟁을 벌였지만 최종 승자는 ‘깜짝 등판’한 MBK가 차지할 전망이다.

매각 측은 지난달 말 1차 우선협상자로 칼라일-GS컨소시엄을 낙점했지만 협상 기간이 종료되자 입찰에 참여한 KKR, CVC 등 다른 원매자들과도 협상해왔다. 이 과정에서 당초 불참했던 MBK파트너스가 등장해 빠른 의사결정으로 승기를 잡았다. 거래 금액은 칼라일이 제시한 3조원보다 소폭 낮아졌다.

대형 PEF들이 ‘역전 드라마’까지 쓰며 메디트 인수에 공을 들인 이유는 이 회사의 기술력과 성장성 때문이다. 메디트는 치과 진료의 디지털화를 주도하는 세계에서 몇 안 되는 업체 중 하나다. 치아의 본을 뜨고 보철물을 만들 때 메디트의 3차원(3D) 구강 스캐너를 사용하면 고무찰흙이나 석고틀을 사용하지 않고 수십초 안에 치아구조를 형상화할 수 있다. 과거 1주일 이상 걸리던 보철물 제작 기간도 하루면 충분하다. 환자의 치아 상태 및 구조는 디지털 데이터로 저장돼 치과와 연구소, 기공소 등이 공유한다.

이 같은 디지털 구강스캐너 시장은 아직 초기 단계다. 시장침투율이 세계적으로 10~20% 수준에 불과하다. 미국, 유럽 등 선진국 시장도 30%가 채 안 된다. 성장 잠재력이 무궁무진하다는 뜻이다. 경쟁자는 쓰리쉐입 엔비스타 얼라인테크 등이 있다. 메디트는 경쟁사 대비 빠르고, 정확하고, 가벼운 제품을 싼 가격에 내놓으며 점유율을 높여가고 있다.

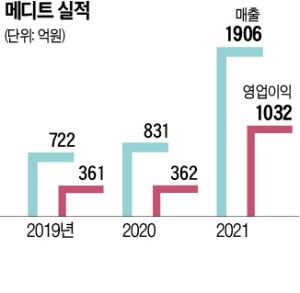

메디트는 지난해 매출 1906억원에 상각 전 영업이익(EBITDA) 1039억원을 기록했다. 유니슨이 인수한 2019년 매출 722억원, EBITDA 367억원보다 각각 2.5배, 3배 가까이 늘었다. 유니슨이 인수한 뒤 글로벌 영업조직을 신설하고 해외 시장을 공격적으로 두드린 결과다. 올해도 매출이 지난해보다 약 60% 늘어날 전망이다.

다만 10월 실적이 회사가 제시한 목표치에 크게 못 미쳐 칼라일과의 인수 계약이 불발됐다. 업계 관계자는 “메디트의 최대 경쟁력은 가격 경쟁력인데 글로벌 경쟁사들 역시 신제품을 출시하고 가격을 낮추는 등 메디트를 견제하기 위해 공격적인 영업을 예고하고 있어 향후 대응이 중요하다”고 말했다.

MBK는 2020년 65억달러 규모로 결성한 5호 블라인드 펀드를 통해 메디트를 인수할 예정이다. 이 펀드의 국내 투자 건으로는 e커머스 전문기업 코리아센터, 신발 원단 업체 동진섬유와 경진섬유 등이 있다. 메디트를 인수하면 5호 펀드의 대표 포트폴리오가 될 전망이다. MBK는 5호 펀드의 투자금 중 약 35%를 소진한 것으로 알려졌다.

MBK는 2019년 10월 롯데카드 인수 이후 국내에서 ‘조 단위’ 거래를 한 건도 성사시키지 못했다. 올해 약 10조원 규모의 카카오모빌리티와 2조원 규모의 메가스터디교육 인수를 추진했지만 무산됐다. IB업계 관계자는 “MBK가 올해 추진한 딜이 번번이 무산되면서 내년 펀드레이징을 앞두고 메디트 인수에 뛰어든 것 같다”며 “다만 아직 제대로 실사하지 않은 상태라 끝까지 협상을 지켜봐야 할 것 같다”고 말했다.

김채연 기자 why29@hankyung.com

-

1

토종 구강스캐너 업체인 메디트 인수전이 원점에서 다시 시작된다. 우선협상대상자로 선정됐던 GS와 미국계 사모펀드(PEF) 운용사 칼라일 컨소시엄이 최종 인수 계약을 맺지 않았기 때문이다.13일 투자은행(IB) 업계에...

-

2

[단독] GS그룹, 美 칼라일과 '몸값 3조' 메디트 인수

GS그룹이 토종 치과 구강스캐너 기업인 메디트를 3조원대에 인수한다. 지난해 8월 국내 1위 보톡스 업체 휴젤을 인수한 지 1년 만에 또다시 ‘빅딜’에 성공했다.24일 투자은행(IB)업계에 따르...

![[단독] GS그룹, 美 칼라일과 '몸값 3조' 메디트 인수](https://img.hankyung.com/photo/202210/01.31614205.3.jpg)

-

3

몸값이 최대 4조원으로 거론되는 치과용 구강스캐너 기업 메디트의 매각 본입찰에 글로벌 사모펀드(PEF)인 콜버그크래비스로버츠(KKR)와 칼라일-GS 컨소시엄이 참여했다.19일 투자은행(IB)업계에 따르면 메디트 경영...