질병·상해 보장은 기본…금리 年 6% 다가선 저축성보험

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저축성보험도 있네

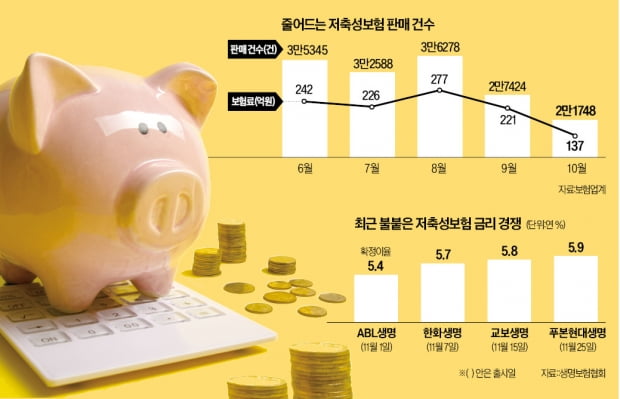

푸본현대생명 年 5.9%

교보생명 年 5.8%

5년간 높은 확정금리 매력

10년 유지 땐 비과세도

사업비 뺀 잔액을 적립

실제 수익률 계산하면

표면이율보다 낮을 수도

저축성보험 이자율은 최근 들어 고공행진 중이다. 지난 8월 연 4%대를 넘어선 지 두 달 만에 연 5%를 넘어섰는데, 앞으로도 생보사들이 금리를 더 높일 유인이 상당하다. 저축성보험은 10년 이상 유지할 경우 비과세 혜택이 주어진다. 따라서 과거 판매된 저축성보험은 보통 10년 단위로 해지가 이뤄진다.

그런데 정부가 2012년 이듬해(2013년)부터 저축성보험 비과세 한도를 축소하겠다고 예고하자 생보사들은 그해 하반기 ‘절판 마케팅’까지 펼쳐가며 저축성보험을 대거 팔았다. 올해 이 물량의 만기가 돌아와 보험금을 타가려는 고객이 늘어나고 있어 단기 유동성 확보가 절실한 상황이다. 생보사들이 저축성보험의 확정 이율을 올려 기존 고객을 묶어두고 새 고객을 유치하는 데 열을 올리고 있는 이유다. 다만 금융감독원이 최근 “향후 금리 하락 시 이차 역마진 등으로 재무건전성을 해칠 우려가 있다”며 업계에 과당경쟁 자제령을 내린 것이 변수가 될 수 있다.

저축성보험 가입을 고려 중이라면 고금리 착시효과에 유의해야 한다는 지적도 있다. 계약자가 낸 보험료 전액이 아닌, 보장 보험료나 사업비 등을 뺀 잔액이 적립되는 구조이기 때문이다. 이 때문에 실제 수익률이 표면이율보다 작을 수 있다. 금감원에 따르면 55세 남성이 연복리 4.5%의 저축성보험에 5000만원을 넣고 5년이 지나면 환급금은 6074만원으로 계산된다. 실질금리는 연 3.97% 수준인 셈이다.

이 때문에 연 6%를 돌파한 저축은행 정기예금에 비해 저축성보험의 매력이 떨어진다는 의견도 적지 않다. 은행, 저축은행권과 금리 경쟁에서 밀려 저축성보험 신규 가입 건수가 매월 줄어드는 양상도 나타나고 있다.

이에 대해 한 보험사 관계자는 “가중평균값을 따졌을 땐 실질금리가 낮아 보일 수 있지만, 사업비 등 공제가 보통 가입 초반에 이뤄져 5년 만기까지 보유한다면 실제 수익률이 당초 제시된 적용이율과 큰 차이가 나지 않는다”며 “예금과 달리 추가 납입이 가능하다는 것도 장점”이라고 말했다. 향후 기준금리 하락 가능성을 고려하면 지금부터 5년 동안 연 5%대 저축성보험에 돈을 묻어두는 게 충분히 매력적이라는 설명이다.

저축성보험에는 보장 기능도 있다. 가령 한화생명의 ‘내맘쏙 저축보험2211 무배당’에는 사망 보장이 들어 있다. 보험기간 중 피보험자가 사망한 경우 지급 사유 발생 시점의 계약자 적립금에 일시납 기본 보험료의 10%가 함께 지급된다. 저축성보험은 계약 후 15일까지 별도 위약금을 물지 않고 청약 해지가 가능하다.

이인혁 기자 twopeople@hankyung.com

-

1

'10년 독주' 제동 걸린 美증시…"내년엔 中·인도 뜬다"

미국 중앙은행(Fed)의 금리 인상과 인플레이션 영향으로 내년 세계적 경기 침체가 본격화할 것이란 비관적 전망이 나오고 있다. 이런 가운데 달러 강세 둔화와 중국의 방역정책 완화 기대감으로 그간 저평가된 미국 외 다...

-

2

아껴뒀던 청약통장 빛 본다…'공급가뭄' 서울에 분양 단비

지난 21일 주택도시보증공사(HUG)가 주택구입자금보증 지원 대상을 분양가 9억원에서 12억원 이하로 확대했다. 중도금 대출 기준을 대폭 완화한 것이어서 자금력이 낮은 대부분의 청약 대기자는 기회가 늘어났다는 평가가...

-

3

금리 인상 여파로 전세 시장에도 찬바람이 거세다. 서울 서초구 아파트 시장을 주도하는 반포동 래미안퍼스티지(전용면적 84㎡ 기준) 전셋값이 6개월 만에 8억원 가까이 떨어졌다.27일 국토교통부 실거래가 공개시스템에 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)