"위메이드, 올해 4분기까진 실적부진 전망…단기 모멘텀은 있다"-미래

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

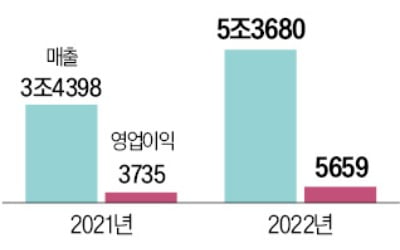

임희석 미래에셋증권 연구원은 "매출액의 경우 전년 동기 대비 71% 증가한 1083억원을 기록했고 영업손실은 280억원으로 집계됐다"며 "시장 추정치(컨센서스)를 밑돈 수치"라고 말했다.

임 연구원은 "미르M 국내 매출액이 급격히 하향 안정화했고 미르4 글로벌도 출시 1년이 넘어가면서 하락세가 가속화하고 있다"며 "금융손실은 630억원을 기록했는데 이는 비덴트 주가 하락에 따른 보유 CB 평가 손실로 추정된다"고 밝혔다.

올 4분기 매출액은 추정치 대비 22% 밑돌 것으로 내다봤다. 아울러 영업이익에 대해선 적자를 지속할 것으로 관측했다. 그는 "흑자 전환은 오는 12월 출시가 예상되는 미르M 글로벌이 온기 반영디는 내년 1분기부터 가능할 전망"이라고 했다.

임 연구원은 "이번 실적 발표로 미르M 글로벌 출시 연기 리스크가 해소된 점은 긍정적"이라며 "4분기까지 실적 부진이 예상되지만 대형 신작 2종이 공개될 11월 중순의 지스타 행사와 12월 미르M 글로벌 출시를 앞두고 있어 단기적인 모멘텀은 지속될 것으로 보인다"고 말했다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

-

1

삼성SDI가 3분기 역대 최대 매출을 올렸다. 금리 인상에 따른 글로벌 경기 위축에도 전기자동차 수요 증가를 바탕으로 ‘어닝 서프라이즈(깜짝 실적)’를 냈다는 설명이다.삼성SDI는 올 3분기 매...

-

2

연 2%대에서 5%대 중후반으로 급등한 조달금리 부담에 신용카드사들의 실적이 본격적으로 악화할 조짐이다. 올해 말까지 만기가 돌아오는 카드채 규모가 만만치 않아 중소형 카드사부터 실적이 급감할 것이란 전망이 많다.신...

-

3

기업은행, 3분기 누적 순익 2조227억원…전년비 10.7% ↑

IBK기업은행이 올해 들어 9월 말까지 2조227억원의 누적 순이익을 거뒀다.IBK기업은행은 올해 3분기 당기순이익이 전년 동기 대비 30.1% 증가한 7963억원을 기록했다고 26일 공시했다. 3분기 누적...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)