환율 이익만 1.2조…현대차·기아, 3분기도 역대급 실적

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기아도 2조 넘을 듯

<앵커>

지난 3분기 반도체·전기전자 등 주요 상장사들의 영업이익이 코로나가 극심했던 2020년 2분기 이후 처음으로 줄어들 것으로 예상됩니다.

이런 가운데 전망치가 오히려 더 높아진 곳이 있습니다. 바로 현대차와 기아입니다.

왜 그런지 자세한 내용, 산업부 강미선 기자와 짚어 보겠습니다.

강 기자, 우선 현대차와 기아 3분기 실적 어떻게 전망되고 있나요?

<기자>

현대자동차와 기아 모두 2분기에 이어 3분기에도 역대 최대 실적을 기록할 전망입니다.

현대차의 3분기 매출은 지난해 같은 기간보다 24.6% 늘어난 36조 원에 육박하고, 영업이익은 102% 늘어나 처음으로 3조 원을 돌파할 것으로 예상됩니다.

기아의 경우 3분기 매출은 지난해 같은 기간보다 22.6% 늘어난 약 21조 원, 영업이익은 76% 증가한 2조 원을 넘어설 것으로 전망됩니다.

계속되는 금리 인상과 경기 침체 우려로 주요 상장사의 3분기 영업이익 전망치가 빠르게 줄어들고 있는데, 현대차와 기아는 오히려 깜짝 실적이 기대되고 있습니다.

<앵커>

현대차와 기아가 이런 역대급 실적이 전망되는 이유가 뭔가요?

<기자>

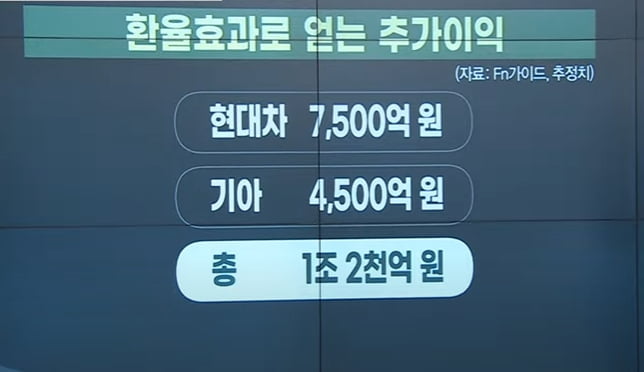

먼저 환율 효과가 가장 큽니다. 1,400원 초중반까지 치솟은 고환율 덕분인데요.

올 상반기 기준 현대차는 전체 매출의 약 50% 이상이 수출 물량입니다. 판매 대금을 달러로 받기 때문에 환율 상승에 따른 이익이 다른 기업들보다 큽니다.

원·달러 환율 1% 오를 때마다 현대차의 영업이익은 500억 원, 기아는 300억 원 늘어나는 것으로 추산됩니다.

3분기 평균 환율이 지난해 같은 기간과 비교해 15% 가량 올랐는데, 계산해보면 현대차와 기아가 환율효과만으로 총 1조 2천억 원의 추가 이익을 볼 것으로 예상됩니다.

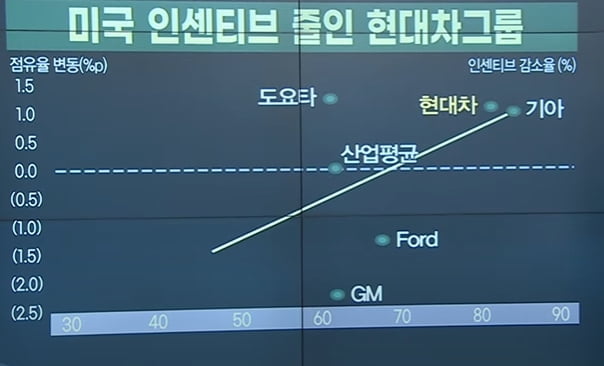

반도체 대란 속에 자동차 시장이 공급자 우위로 바뀌면서, 현대차그룹은 미국 시장에서 차량 한대당 지급하는 인센티브를 500달러로 2분기보다 118달러 줄였는데요. 오히려 시장 점유율은 1%p 가까이 늘었습니다.

단순히 환율과 인센티브만으로 역대급 실적이 나오기는 어려울텐데요. 차가 더 잘 팔린 거 아닐까요?

<기자>

네, 맞습니다. 3분기에는 전통적인 비수기임에도 판매가격을 올려 차를 잘 팔았습니다.

다올투자증권에 따르면 올해 3분기에도 현대차의 평균 판매단가(ASP)는 지난해 같은 기간에 비해 17%, 기아는 20% 늘어날 것으로 예상됩니다.

경쟁사들의 가격 인상으로 상대적으로 차량 가격을 올리기 쉬워진 점도 수익 개선에 영향을 미쳤습니다.

제네시스와 SUV(스포츠유틸리티차량) 등 고수익 모델의 판매량이 높아지고 있는 점도 긍정적이고요.

보통 자동차 회사의 적정 재고는 2~3개월 정도인데, 현재 현대차그룹의 재고일수(미국 기준)는 최대 1개월로 전해집니다. 만들자마자 바로 출고되기 바쁠 정도인 셈입니다.

<앵커>

현대차가 미국 인플레이션 감축법(IRA)로 전기차 보조금을 받지 못 받게 되는데 이런 영향은 어떻게 되나요?

<기자>

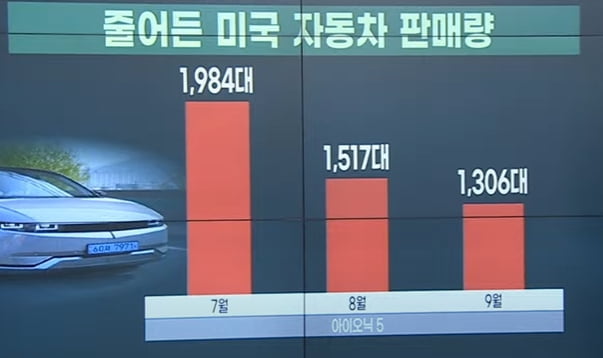

실제 9월 미국내 현대차 아이오닉5와 기아 EV6의 판매량이 전월보다 최대 20%대까지 줄었습니다.

취재결과 반도체 수급난에 따른 생산 속도 지연으로 자동차 출고량이 줄었다고 보는 것이 맞습니다.

미국의 자동차 판매량은 계약시점이 아닌, 소비자 인도 시점을 기준으로 집계합니다. 현재 IRA 전에 계약된 물량(5~6개월 전)이 출고되고 있는 겁니다.

즉, 법 시행 이전 계약물량이라 보조금을 받을 수 있고, 이전 계약물량이 아직 쌓여 있는 상태죠.

IRA에 따른 판매 영향은 내년 상반기에 실질적으로 나타날 것으로 보입니다.

올해 11월 미국 중간선거 이후 현대차 IRA 적용의 유예 여부가 결정될 전망인데, 이 시기가 앞으로 현대차 실적의 분수령이 될 것으로 예상됩니다.

고공행진 중인 환율 역시 현대차에게 일장일단이 있습니다. 수입해오는 부품값이 계속 오르면 부담이 될 수밖에 없어섭니다.

앞으로 환율이 정상 수준으로 돌아가 환율 효과가 사라지고, IRA 피해도 본격화 된다면 지금의 실적 호조를 계속 장담하긴 어려워 보입니다.

<앵커>

잘 들었습니다.

강미선기자 msk524@wowtv.co.kr

-

1

인터넷은행 카카오뱅크가 증권사마다 개인형퇴직연금(IRP) 계좌를 신설할 때 제공하는 혜택을 비교할 수 있는 '증권사 IRP 혜택 비교 서비스'를 출시했다고 13일 밝...

-

2

'오프로더 아이콘'의 귀환…'더 뉴 메르세데스-AMG G 63' 출시

메르세데스-벤츠코리아는 G-클래스 고성능 부분변경 모델 '더 뉴 메르세데스-AMG G 63'을 출시한다고 13일 밝혔다.G-클래스는 지난달 국내 누적 판매 1만대를 돌파했다. 2012년 국내 첫 출시 ...

-

3

"내년 1월 미국서 공개"…삼성 기술력 증명한 '이 제품'

삼성전자의 프리미엄 프로젝터 제품이 8K 협회로부터 프로젝터 표준 인증을 업계 최초로 획득했다. 8K 협회는 8K 생태계를 선도하는 글로벌 주요 기업 20여곳으로 구성된 비영리 단체다. 삼성전자는 13일 프...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)